Nyugdíjbiztosítás útmutató - Hogyan építheted fel a saját nyugdíjkiegészítésedet

Az öngondoskodás ma már nem luxus, hanem szükséglet. A nyugdíjbiztosítás segítségével hatékony módon építheted fel azt a pénzügyi alapot, amely biztosítja számodra a nyugodt időskor lehetőségét. Ez az egyik legkiegyensúlyozottabb megoldás a nyugdíj-előtakarékoskodás területén, amely nemcsak megtakarítási lehetőséget kínál, hanem biztosítási védelmet is nyújt. A nyugdíjcélú életbiztosítás révén évente akár 130 000 forint állami támogatást igényelhetsz vissza, miközben a pénzed szakmai befektetési alapkezelés mellett dolgozik.

A hosszú távú gondolkodás itt igazán kifizetődő: minél korábban kezded el, annál nagyobb összegre számíthatsz nyugdíjas éveidben. A rendszer rugalmassága lehetővé teszi, hogy saját kockázatvállalási hajlandóságodnak megfelelően alakítsd ki a portfóliódat, és többféle eszközalap közül válaszd ki a számodra legmegfelelőbbeket.

Miért fontos az öngondoskodás?

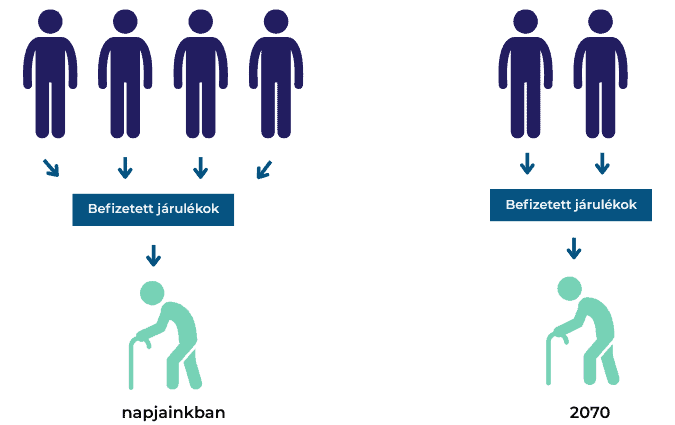

Az állami nyugdíjrendszer ma olyan kihívásokkal néz szembe, amelyeket nem lehet figyelmen kívül hagyni. A demográfiai folyamatok egyértelműen azt mutatják, hogy a társadalom öregedése felgyorsult, miközben a születések száma csökkent. Ez azt jelenti, hogy egyre kevesebb aktív dolgozó járulékaiból kell egyre több nyugdíjast eltartani. A statisztikák szerint míg ma 4 aktív dolgozó jut egy nyugdíjasra, addig 2070-re ez az arány 2:1-re csökkenhet.

Ez a változás elkerülhetetlenül hat az állami nyugdíjak szintjére. A jelenlegi rendszerben a nyugdíjak nagyjából a korábbi fizetés 60-70%-át teszik ki, de a szakértői becslések szerint ez az arány jelentősen csökkenhet a jövőben. Az öngondoskodás tehát nem választás kérdése, hanem a nyugodt időskor egyetlen reális útja.

Az állami nyugdíjrendszerre nehezedő demográfiai nyomás miatt egyre bizonytalanabb, mekkora ellátásra számíthatunk. Ezért van szükség arra, hogy saját kezünkbe vegyük a jövőnket, és időben elkezdjünk megtakarítani.

A nyugdíjbiztosítás ebben a helyzetben kiváló megoldást kínál. Lehetőséget ad arra, hogy már ma elkezdd építeni a saját nyugdíj-kiegészítésedet, amit az állam 20%-os adójóváírással támogat. Ez a támogatás évi 130 000 forint lehet, ha legalább 650 000 forint éves befizetést teljesítesz. A hosszú távú építkezés során a kamatos kamat hatása különösen erőteljesen érezhető: a korán elkezdett megtakarítás esetében akár a 30. évben befizetett 15 000 forint is többszörösére nőhet a lejáratig.

A nyugdíjbiztosítás lehetőséget ad arra, hogy független legyél a változó szabályoktól, és biztos alapokra építsd az időskori pénzügyi biztonságot.

Az öngondoskodás másik fontos előnye a függetlenség. Míg az állami nyugdíjrendszer változásai kiszámíthatatlanok lehetnek, addig a saját nyugdíjbiztosításod esetében már a szerződéskötéskor rögzítésre kerül a nyugdíjkorhatár. Ez azt jelenti, hogy ha ma kötöd meg a szerződést, akkor 65 éves korodban mindenképpen hozzájuthatsz a megtakarításodhoz, függetlenül attól, hogy addigra esetleg 67 vagy 70 évre emelték-e a hivatalos nyugdíjkorhatárt.

Mi az a nyugdíjbiztosítás?

A nyugdíjbiztosítás tulajdonképpen egy speciális megtakarításos életbiztosítás, amelyet nyugdíjzáradékkal láttak el. Ez a konstrukció ötvözi a megtakarítás és a biztosítási védelem előnyeit egy termékben. Az alapfunkciója szerint a befizetett díjakat a biztosító összegyűjti és befekteti, majd a szerződéskötéskor érvényes nyugdíjkorhatár elérésekor a felhalmozott összeget kifizeti neked – egy összegben vagy járadékban.

A nyugdíjzáradék azt jelenti, hogy a megtakarítás csak bizonyos feltételek mellett vehető fel: a szerződéskötéskor érvényes nyugdíjkorhatár elérése, legalább 40%-os rokkantság megállapítása, vagy az öregségi nyugdíjra való jogosultság megszerzése esetén. Ez a korlátozás teszi lehetővé az állami támogatást, hiszen biztosítja, hogy a pénzt valóban nyugdíjcélra használod fel.

A rendszer működése viszonylag egyszerű. Havonta fizetsz egy meghatározott összeget, amelynek nagyobb részét a biztosító befektetési egységekbe fekteti. A befizetéseid után évente maximum 130 000 forint adójóváírást igényelhetsz, amit szintén a nyugdíjszámládra utal az állam. Ez az összeg is kamatozik és gyarapodik a futamidő alatt.

A nyugdíjzáradék biztosítja, hogy a pénzed valóban nyugdíjcélra forduljon. Ezért jár a 20%-os adójóváírás, és ezért lehet biztos abban, hogy időskorodra stabil tartalékod lesz.”

A nyugdíjbiztosítás különleges helyet foglal el a három nyugdíjcélú öngondoskodási forma között. Az önkéntes nyugdíjpénztár (ÖNYP) mellett és a nyugdíj-előtakarékossági számla (NYESZ) mellett ez a harmadik lehetőség, amelynél élhetsz a 20%-os adókedvezménnyel. Mindegyik formának megvannak a maga előnyei, de a nyugdíjbiztosítás egyedülálló abban, hogy biztosítási védelmet is tartalmaz.

Ez a biztosítási komponens azt jelenti, hogy halálod esetén a kedvezményezettek nem csak az összegyűjtött megtakarítást kapják meg, hanem egy külön életbiztosítási összeget is. Ráadásul a kifizetés hagyatéki eljárás nélkül történik, általában néhány héten belül.

A konstrukció különlegessége, hogy haláleset esetén a kedvezményezettek gyorsan és hagyatéki eljárás nélkül jutnak hozzá a megtakarításhoz. Így nemcsak saját jövődet építed, hanem a családodat is biztonságban tudhatod.

Szeretnéd megalapozni a gondtalan nyugdíjas éveidet?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási terv illik legjobban az elérni kívánt céljaidhoz. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Nyugdíjbiztosítás típusai

A piacon alapvetően kétféle nyugdíjbiztosítási konstrukció között választhatsz, amelyek a befektetési megközelítésben térnek el egymástól jelentősen.

A garantált hozamú nyugdíjbiztosítás a biztonságot helyezi előtérbe.

Ebben az esetben a biztosító előre meghatározott, garantált hozamot ígér, amely jelenleg maximum 1,8% körül alakul. Ez a hozam biztos, de meglehetősen alacsony. A biztosító jellemzően állampapírokba és alacsony kockázatú kötvényekbe fekteti a pénzedet, így minimális a veszteség kockázata. Ha a biztosító a garantáltnál jobb eredményt ér el, akkor a többlethozam 60-100%-át általában továbbadja neked.

Ez a típus főként azoknak ajánlható, akik egyáltalán nem szeretnének kockázatot vállalni, és megelégszenek a biztos, de szerény hozammal. A garantált konstrukció előnye, hogy már a szerződéskötéskor tudod, minimum mekkora összeget kapsz majd a lejáratkor.

A garantált hozamú konstrukciók kiszámítható biztonságot nyújtanak, de a hozam alacsony. Ez az út azoknak szól, akik mindenekelőtt a stabilitást keresik.

A befektetési egységekhez kötött (unit-linked) nyugdíjbiztosítás sokkal nagyobb rugalmasságot és hozampotenciált kínál.

Itt a befizetéseidet befektetési egységekre váltják, amelyek különböző eszközalapokhoz tartoznak. Te magad választhatod ki, hogy milyen típusú alapokba szeretnéd fektetni a pénzedet – például részvényalapokba, kötvényalapokba, vegyes alapokba vagy akár külföldi alapokba.

Az eszközalapok teljesítménye határozza meg, hogy mekkora hozamot érsz el. Egy óvatos, főként kötvényekbe fektető alappal 3-5%-os éves hozamra számíthatsz, míg egy dinamikusabb, részvényeket is tartalmazó portfólióval akár 7-9%-os hosszú távú átlaghozam is elérhető. Természetesen magasabb hozampotenciál magasabb kockázattal jár együtt.

A unit-linked nyugdíjbiztosítás viszont jóval rugalmasabb: a hozam attól függ, milyen befektetési alapokat választasz, és mennyire vállalsz kockázatot. Ez hosszabb távon nagyobb vagyont építhet fel, de több fegyelmet is igényel.

Az eurós nyugdíjbiztosítások különleges kategóriát jelentenek, függetlenül attól, hogy garantált vagy unit-linked típusúak.

Ezekben az esetekben a befizetések és a megtakarítás euróban történik, ami védelmet nyújt a forint esetleges gyengülése ellen. Az adójóváírást természetesen forintban kapod meg, de az eurós megtakarítás hosszú távon további előnyöket hozhat, ha a forint továbbra is gyengül az euróval szemben.

Az eurós nyugdíjbiztosítás különleges előnyöket adhat, hiszen védelmet nyújt a forint értékének romlásával szemben. Ez hosszú távon akár több millió forintos különbséget is jelenthet.

A nyugdíjbiztosítás előnyei

A nyugdíjbiztosítás számos olyan előnnyel rendelkezik, amelyek különlegessé teszik a többi nyugdíj-előtakarékossági forma között.

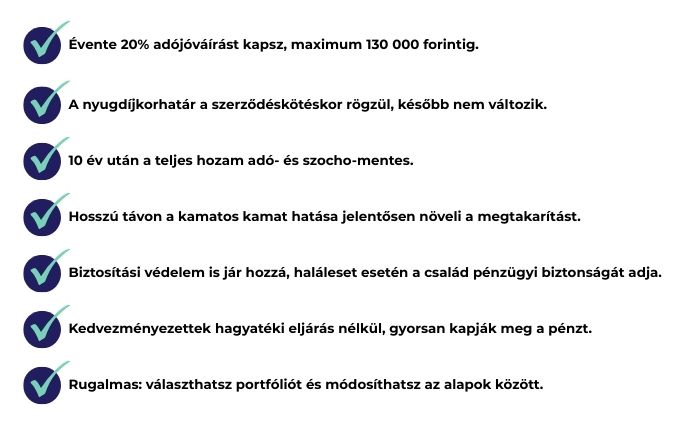

Az évi 20% adójóváírás, legfeljebb 130 000 forint talán a legfontosabb előny.

Ez azt jelenti, hogy minden év végén visszaigényelheted a befizetéseid 20%-át, maximum 130 000 forintot. A maximumhoz évi 650 000 forint, azaz kb. 54 167 forint havonta befizetés szükséges. Ez az összeg azonnal a nyugdíjszámládra kerül és onnan tovább kamatozik.

Ha többféle nyugdíjcélú megtakarítást kombinálsz – például nyugdíjbiztosítás mellett önkéntes nyugdíjpénztárat és NYESZ számlát is vezetsz –, akkor más nyugdíjcélú megtakarításokkal együtt az éves jóváírás összege akár 280 000 forint is lehet. Ehhez azonban megfelelő mértékű összbefitetés szükséges.

A legnagyobb előny a 20%-os adójóváírás, amely évente akár 130 000 forint pluszt jelenthet. Ez olyan támogatás, amit kár lenne kihagyni, hiszen az állam közvetlenül növeli a megtakarításodat.

A szerződéskötéskori nyugdíjkorhatár rögzítése óriási biztonságot jelent.

Míg a másik két nyugdíjcélú forma esetében az esetleges nyugdíjkorhatár-emelések kitolhatják a pénzed felvételének időpontját, addig a nyugdíjbiztosításnál ez nem fordulhat elő. Ha 2025-ben kötöd meg a szerződést, akkor 65 éves korodban mindenképpen hozzájuthatsz a pénzedhez, függetlenül attól, hogy addig esetleg 67 vagy 70 évre emelték a hivatalos nyugdíjkorhatárt.

A rögzített nyugdíjkorhatár egyedülálló biztonságot ad: akkor is hozzáférsz a pénzedhez, ha időközben emelkedik az általános nyugdíjkorhatár.

A 10 év utáni teljes adómentesség rendkívül vonzó.

A hozam adóterhe időfüggő: 5 éven belül 15% kamatadó, 6-10. év között a hozam fele adóköteles (effektív 7,5%), 10 év után a hozam adómentes. A 2023. július 1-je utáni szocho-szabályok a kamatjövedelmekre 13% szochót írnak elő, de életbiztosításnál 10 év után a hozam szochómentessé válik.

Szakmai portfóliókezelés

A szakmai portfóliókezelés azt jelenti, hogy nem neked kell napi szinten befektetési döntéseket hoznod. A biztosító alapkezelői folyamatosan figyelik a piacokat és optimalizálják a portfóliót. Te csak azt határozod meg, hogy milyen kockázati szintet szeretnél, és milyen eszközalapokat preferálsz.

A biztosítási védelem, a kedvező adózás és a rugalmas hozzáférési lehetőségek együtt teszik a nyugdíjbiztosítást a legátfogóbb megoldássá azok számára, akik hosszú távon terveznek.

A nyugdíjbiztosítás hagyatéki eljáráson kívüli örökítés praktikus előny.

Halál esetén a kedvezményezett(ek) részére a kifizetés hagyatéki eljárás nélkül történik, általában 15-30 napon belül. Ez különösen fontos lehet fiatal családosoknak.

A KATA-s vállalkozók számára is elérhető adójóváírás újdonság

Ha a biztosított katás és nincs SZJA-ja, a szerződő lehet SZJA-t fizető közeli hozzátartozó; a szerződő igényelheti a 20% adójóváírást. Ez a KATA adózási forma ellenére lehetővé teszi az állami támogatás igénybevételét.

Szeretnéd megalapozni a gondtalan nyugdíjas éveidet?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási terv illik legjobban az elérni kívánt céljaidhoz. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Hozamok és elvárások

A nyugdíjbiztosítások hozampotenciálja nagymértékben függ a választott befektetési stratégiától és az aktuális piaci körülményektől. Fontos megérteni, hogy milyen lehetőségek állnak rendelkezésedre.

A reális hozamelvárások kialakításához érdemes a múltbéli teljesítményeket megvizsgálni, bár ezek természetesen nem garantálják a jövőbeli eredményeket. Az elmúlt 15-20 év tapasztalatai alapján egy nagyon óvatos, főként állampapírokat és kötvényeket tartalmazó portfólió esetében 2-4%-os éves nettó hozamra számíthatsz hosszú távon.

A nyugdíjbiztosítás hozamát alapvetően az határozza meg, milyen portfóliót választasz. A konzervatív kötvényalapok biztonságosabbak, míg a részvényalapok magasabb hozamot, de nagyobb ingadozást kínálnak.

Egy közepes kockázatú, vegyes portfólió – amely például 60% kötvényt és 40% részvényt tartalmaz – esetében 4-6%-os hosszú távú átlaghozam reális elvárás. Ha pedig hajlandó vagy nagyobb kockázatot vállalni egy dinamikusabb, magasabb részvényarányt tartalmazó portfólióval, akkor akár 6-8%-os éves hozam is elérhető lehet.

Fontos azonban látni, hogy ezek átlaghozamok. A részvénypiacok ingadozása miatt egyes években akár 20-30%-os nyereség is lehetséges, míg más években 10-15%-os veszteség is előfordulhat. A nyugdíjbiztosítás hosszú távú jellege azonban lehetővé teszi, hogy kisimítsák ezeket az ingadozásokat.

A hosszú táv teszi lehetővé, hogy a részvények ingadozásai kisimuljanak. Rövid távon lehetnek veszteségek, de évtizedes távlatban a hozam szinte mindig pozitív.

Az eszközalapok típusai széles választékot kínálnak.

A kötvényalapok jellemzően stabilabb, de alacsonyabb hozamot nyújtanak. Lehetnek magyar állampapír alapok, nemzetközi kötvényalapok vagy vállalati kötvényekbe fektető alapok. A részvényalapok között találhatsz magyar, európai, amerikai vagy ázsiai piacokra specializált alapokat.

A portfólió-összeállítás kulcskérdés.

A legtöbb szakértő azt javasolja, hogy fiatalon kezdj dinamikusabb alapokkal, majd ahogy közeledik a nyugdíjkorhatár, fokozatosan helyezd át a hangsúlyt biztonságosabb eszközökre. Ez az úgynevezett „életciklus stratégia”.

A diverzifikáció rendkívül fontos.

Ne tedd az összes pénzedet egyetlen alapba, hanem oszd meg több különböző típusú és régiót lefedő alap között. Ez csökkenti a kockázatot és kiegyensúlyozottabb hozamokat eredményez.

A diverzifikáció a kulcs: ha több eszközalap között osztod el a pénzedet, csökkented a kockázatot, és kiegyensúlyozottabb teljesítményt érhetsz el.

A szakértői alapkezelés előnye, hogy nem neked kell napi szinten követned a piacokat és befektetési döntéseket hoznod. A biztosítók tapasztalt alapkezelőket alkalmaznak, akik folyamatosan optimalizálják a portfóliókat. Te csak évente egyszer-kétszer felülvizsgálod az alapösszetételt és szükség esetén módosítod.

Költségek és TKM - Mire figyelj?

A nyugdíjbiztosítások költségszerkezete összetett, de a jelenlegi szabályozásnak köszönhetően már sokkal átláthatóbb, mint korábban. A Teljes Költség Mutató (TKM) bevezetése jelentős előrelépés volt ezen a téren.

A TKM egy standardizált mutató, amely egyetlen számban fejezi ki, hogy évente átlagosan mekkora költséget jelent a nyugdíjbiztosítás a teljes futamidő alatt. Például ha egy konstrukció TKM-je 2,5%, az azt jelenti, hogy évente átlagosan a befektetett vagyon 2,5%-át vonják le költségként.

A TKM segít abban, hogy átlásd, mennyi költséget fizetsz évente a biztosítónak. Ez az egyik legfontosabb mutató, amit szerződéskötés előtt érdemes ellenőrizni.

Fontos azonban tudni, hogy a TKM csak egy modellszámítás. A valódi költségeid lehetnek alacsonyabbak vagy magasabbak is, függően az életkorodtól, a befizetések összegétől és a futamidőtől. A TKM-et mindig ugyanazokkal a paraméterekkel számítják: 40 éves belépési kor, havi 10 000 forint befizetés, 25 éves futamidő.

A költségstruktúra jellemzően több komponensből áll össze.

A kezdeti költségek fedezik a szerződéskötés adminisztrációját és a közvetítő jutalékát. Ezeket gyakran az első években vonják le nagyobb arányban, ami az úgynevezett „fejnehéz” konstrukció. A folyamatos költségek fedezik a portfóliókezelést, az adminisztrációt és a biztosítási kockázatot.

A „fejnehéz” konstrukciók problémái az első 2-3 évben mutatkoznak meg. Egyes biztosítóknál az első évben akár a befizetések 70-80%-át is elvonhatják költségként, ami azt jelenti, hogy a megtakarításodból alig marad valami. Ez különösen problémás, ha az első években kell megszüntetnod a szerződést.

A költségek jellemzően az első években a legmagasabbak, ezért rövid távon a megtakarítás értéke lassabban nő. A türelmes ügyfelek azonban a futamidő végére sokszor bónuszok formájában visszakapják ezeket a terheket.

A hűségbónusz-rendszer részben kompenzálja ezeket a költségeket.

A legtöbb biztosító a futamidő második felében hűségbónuszokat fizet, amely visszatéríti a korábban elvont költségek egy részét vagy egészét. Jellemzően a 10., 15. és 20. évfordulón kaphatod meg ezeket a bónuszokat, feltéve, hogy rendszeresen fizetted a díjakat.

Az etikus nyugdíjbiztosítási szabályozás 2016 óta javított a helyzeten. Bevezették a TKM-plafont, amely korlátozza a költségek felső határát. Javult a visszavásárlási érték számítása is, így az idő előtti megszüntetés esetén kevesebbet veszítesz.

Az etikus szabályozás és a TKM-plafon bevezetése jelentősen javította a nyugdíjbiztosítások átláthatóságát. Ma már jóval könnyebb összehasonlítani az ajánlatokat.

Költségoptimalizálási tippek

Válassz olyan biztosítót, ahol alacsony a TKM és átlátható a költségstruktúra. Figyeld a hűségbónusz rendszert – ez jelentősen befolyásolhatja a tényleges költségeket. Ha lehetséged van rá, magasabb havi díjjal indíts, mert ez általában kedvezőbb költségarányt eredményez. Kerüld az első évekbeli megszüntetést, mert akkor a legmagasabbak a költségek.

Adózás és adóelőnyök részletesen

A nyugdíjbiztosítások adózási szabályai kedvezőek, de fontos megérteni a részleteket a maximális előny elérése érdekében.

A 20%-os adójóváírás a legnagyobb előny.

Minden év végén visszaigényelheted a befizetéseid 20%-át, maximum 130 000 forintot. Ehhez évi legalább 650 000 forint befizetés szükséges (havi 54 167 forint). Az igénylés az SZJA bevallásban történik, és a visszatérítést a következő évben kapod meg.

A nyugdíjbiztosítás egyik legvonzóbb eleme az adójóváírás: évente akár 130 000 forinttal növelheted a megtakarításodat az állam támogatásával.”

Ha több megtakarítást kombinálsz, akkor az összes nyugdíjcélú forma együttesen maximum 280 000 forint adójóváírást tesz lehetővé évente. Ez azt jelenti, hogy a 130 000 forint nyugdíjbiztosítási adójóváírás mellé választhatsz még 150 000 forint ÖNYP vagy 100 000 forint NYESZ adójóváírást. Ehhez azonban megfelelő mértékű összbefitetés szükséges.

A hozam adóterhe időfüggő:

5 éven belül 15% kamatadó, 6-10. év között a hozam fele adóköteles (effektív 7,5%), 10 év után a hozam adómentes. A 2023. július 1-je utáni szocho-szabályok a kamatjövedelmekre 13% szochót írnak elő, de életbiztosításnál 10 év után a hozam szochómentes is lehet.

A hozam idővel adómentessé válik: tíz év után minden nyereség adó- és szocho-mentes. Ez óriási előnyt jelent más befektetésekhez képest.

Az adójóváírás igénylésének folyamata viszonylag egyszerű

Az SZJA bevallásban a nyugdíjcélú előtakarékosságra vonatkozó rovatot kell kitöltened a biztosító által küldött igazolás alapján. A visszatérítés általában 2-4 hónapon belül megérkezik, és automatikusan a nyugdíjszámlára utalják.

A KATA-s vállalkozók speciális helyzete érdekes lehetőségeket kínál. Ha a biztosított katás és nincs SZJA-ja, a szerződő lehet SZJA-t fizető közeli hozzátartozó; a szerződő igényelheti a 20% adójóváírást. Ebben az esetben ő igényelheti az adójóváírást, ami a te nyugdíjszámládat gyarapítja.

Fontos feltétel az adójóváírás igényléséhez, hogy elegendő éves SZJA-nak kell keletkeznie. Az adójóváírást az éves SZJA-bevallásban lehet igényelni, és azt a biztosítónál vezetett számládra utalják.

A KATA-s vállalkozók számára is elérhető a kedvezmény, ha SZJA-t fizető hozzátartozó köti meg a szerződést. Ez új lehetőséget teremt azoknak, akik eddig kimaradtak.

Szeretnéd megalapozni a gondtalan nyugdíjas éveidet?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási terv illik legjobban az elérni kívánt céljaidhoz. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Mikor és kinek érdemes nyugdíjbiztosítást kötni?

A nyugdíjbiztosítás nem mindenkinek és nem minden helyzetben ideális megoldás. Fontos tisztában lenni az ideális feltételekkel és a korlátozó tényezőkkel.

Ideális élethelyzetek és életkorok

A legjobb, ha 25-45 éves kor között indítod el, mert ekkor van elég időd kihasználni a kamatos kamat hatását. Fiatalabb korban gyakran még nem stabil a jövedelem, idősebb korban pedig már kevésbé éri meg a hosszú távú lekötés.

Családosoknak különösen hasznos lehet a biztosítási komponens miatt. Ha családfenntartó vagy, a nyugdíjbiztosítás egyben életbiztosítási védelmet is nyújt.

A legideálisabb, ha 25–45 évesen indítod el a megtakarítást. Ekkor van elég időd kihasználni a kamatos kamat hatását, és nagyobb vagyont építhetsz.

A minimum megtakarítási időtáv legalább 10 év kell legyen, de ideálisan 15-20 év

Ennél rövidebb idő alatt nem érdemes elköteleződni, mert a költségek és az adójóváírás visszafizetési kötelezettsége miatt veszteséges lehet a befektetés.

Családosoknak különösen hasznos lehet a biztosítási komponens miatt. Ha családfenntartó vagy, a nyugdíjbiztosítás egyben életbiztosítási védelmet is nyújt.

Ha nem tudsz legalább 10–15 évben gondolkodni, vagy minden döntést magad szeretnél meghozni, lehet, hogy más megoldás jobban illik hozzád, például egy NYESZ.

Nyugdíjbiztosítás kötésénél a havi minimum összeg tekintetében legalább 15 000 forint körüli befizetést érdemes vállalni.

Ennél kevesebb esetén nehéz lesz valódi nyugdíj-kiegészítést felhalmozni. Természetesen magasabb összegekkel arányosan jobb eredményeket érhetsz el.

A kockázatvállalási hajlandóság kulcsfontosságú.

Ha egyáltalán nem bírod elviselni, hogy a megtakarításod értéke időnként csökkenjen, akkor inkább válassz garantált hozamú konstrukciót vagy más megtakarítási formát. A unit-linked típusú nyugdíjbiztosítások esetében természetes az értékingadozás.

A családosok számára a biztosítási védelem külön érték: nemcsak saját jövődre gondolsz, hanem arra is, hogy váratlan esemény esetén a szeretteid biztonságban legyenek.

Mikor NEM érdemes nyugdíjbiztosítást kötni?

Ha csak 5-6 évre gondolkodsz, vagy ha az első 3 évben nagy valószínűséggel szükséged lesz a pénzre. Ekkor sokkal okosabb döntés egy teljesen szabadon felhasználható megtakarítás.

Szintén nem ideális, ha túl alacsony a jövedelmed és a havi 10 000 forint befizetés is gondot okozna. Ha minden befektetési döntést magad szeretnél meghozni, akkor a NYESZ lehet jobb választás.

Döntési kritériumok

- Stabil, kiszámítható jövedelem

- legalább 10 éves befektetési időhorizont

- rendszeres megtakarítási hajlandóság

- elfogadható kockázatvállalás

- igény a biztosítási védelemre

Rugalmassági lehetőségek és megszüntetés

Bár a nyugdíjbiztosítás hosszú távú elköteleződést jelent, mégis számos rugalmassági lehetőséget kínál a váratlan élethelyzetek kezelésére.

A nyugdíjbiztosítás idő előtti hozzáférés feltételei és költségei komoly mérlegelést igényelnek.

Általában 2-3 év után már lehetséges a részleges vagy teljes visszavásárlás, de ez jelentős költségekkel jár. Az első 3 évben különösen magas a visszavásárlási veszteség, mivel ekkor vonják le a legtöbb költséget.

Ha 5 év előtt szünteted meg a szerződést, akkor nemcsak a kezdeti költségeket veszted el, hanem a hozam után 15% kamatadót és 13% szociális hozzájárulást is kell fizetned. Ráadásul az adójóváírás teljes összegét vissza kell fizetned 20%-os büntetőkamattal együtt.

Az adójóváírás visszafizetési kötelezettség súlyos pénzügyi terhet jelenthet. Ha például 5 évig minden évben megkaptad a maximális 130 000 forint adójóváírást (összesen 650 000 forint), akkor a szerződés megszüntetésekor 650 000 + 130 000 = 780 000 forintot kell visszafizetned a NAV-nak.

Részleges visszavásárlás lehetőségei többnyire korlátozottak.

Egyes biztosítóknál lehetőség van arra, hogy a nyugdíjszámla egy részét kivedd, de ez is jár az adójóváírás arányos visszafizetésével. Ez inkább csak vészhelyzetek esetén ajánlott.

Díjszüneteltetés és díjcsökkentés rugalmasabb alternatívák a teljes megszüntetéshez képest.

A díjszüneteltetés esetén ideiglenesen felfüggeszted a befizetéseket, but a szerződés aktív marad. Díjcsökkentés esetén alacsonyabb összeget fizetsz, mint eredetileg tervezted. Mindkét esetben megőrzöd az addigi megtakarításokat és elkerülöd az adójóváírás visszafizetését.

A nyugdíjbiztosítás hosszú távú konstrukció, de rugalmas elemei segítenek alkalmazkodni az élethelyzetedhez. Ilyen a díjszüneteltetés vagy a díjcsökkentés, amelyek megóvják a szerződésedet.

Rokkantság esetén történő kifizetés kivételt jelent a szabályok alól. Ha legalább 40%-os rokkantságot állapítanak meg nálad, akkor az összegyűjtött megtakarítás teljes egészében, adó- és költségmentesen felvehető. Ez esetben az adójóváírást sem kell visszafizetni.

A teljes felmondás általában a legdrágább megoldás. Ha elkerülhetetlen, érdemes legalább 6 év után megtenni, amikor már kisebb az adó- és költségteher

A legjobb stratégia az, ha minden áron elkerülöd az első 10 év során a megszüntetést. Ha erre mégis kényszerülsz, akkor próbáld meg legalább 6 év után megtenni, amikor a kamatadó és szocho fizetési kötelezettség a felére csökken (bár ezutóbbi esetben is számolni kell az adójóváírás visszafizetésével és a 20%-os „büntetőkamattal”)

Gyakori tévhitek a nyugdíjbiztosítással kapcsolatban

A nyugdíjbiztosításokkal kapcsolatban számos félreértés és tévhit kering, amelyeket érdemes tisztázni.

Sokan hiszik, hogy a nyugdíjbiztosítás bonyolult és drága. Valójában a mai konstrukciók jóval átláthatóbbak, és a szabályozás korlátozza a költségeket.

- "Túl drága és bonyolult" - Ez volt igaz a korai konstrukciókra, de ma már léteznek átlátható, versenyképes költségű termékek. A TKM bevezetése és az etikus szabályozás jelentősen javított a helyzeten. Természetesen még mindig vannak drága termékek, ezért fontos az alapos összehasonlítás.

- "Bizonytalan a hozam" - Ez részben igaz a unit-linked típusú termékeknél, de a hosszú befektetési időhorizont lehetővé teszi a kockázatok kiegyenlítését. Ráadásul mindig választhatsz alacsonyabb kockázatú alapokat is, ha a biztonság fontosabb számodra.

- "Az állam elvehet mindent" - Ez alaptalanul félelem. A nyugdíjbiztosítás magántulajdon, amelyre az államnak nincs ráhatása. A múltbeli magánnyugdíjpénztári problémák nem vonatkoznak a nyugdíjbiztosításokra, mivel azok teljesen más jogi konstrukcióban működnek.

- "Csak a gazdagoknak éri meg" - Hamis állítás. Már havi 15 000 forintos befizetéssel is értelmes nyugdíj-kiegészítést lehet felépíteni. Az adójóváírás éppen a kisebb jövedelmű rétegeknek segít arányosan többet megtakarítani.

Az igazság az, hogy a nyugdíjbiztosítás ma már egy kiszámítható, átlátható pénzügyi termék, amely megfelelő körültekintéssel választva hatékony eszköze lehet a nyugdíj-előtakarékoskodásnak. A kulcs a megfelelő termék kiválasztásában és a hosszú távú kitartásban rejlik.

A jövőd anyagi biztonsága rajtad múlik. Az állami nyugdíjrendszer korlátai ismertek, az öngondoskodás szükségessége vitathatatlan. A nyugdíjbiztosítás állami támogatással, szakmai befektetés-kezeléssel és biztosítási védelemmel együttesen kínálja mindazokat az elemeket, amelyek egy sikeres nyugdíj-előkészítéshez szükségesek.

Az időzítés kritikus – minden halogatott év drágább a jövőbeli nyugdíjadból. Ha már most látod a lehetőségeket, akkor érdemes szakértőtől részletes kalkulációt és tanácsadást kérni, amely az egyéni helyzetedre szabott ajánlást ad a legmegfelelőbb konstrukció kiválasztásához.

Szeretnéd megalapozni a gondtalan nyugdíjas éveidet?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási terv illik legjobban az elérni kívánt céljaidhoz. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Gyakran ismételt kérdések

Mennyi állami támogatást kapok évente?

A befizetéseid 20 százalékát igényelheted vissza, maximum 130 000 forintot évente. Ez azt jelenti, hogy ha legalább 650 000 forintot fizetsz be egy évben (kb. 54 000 forint havonta), akkor megkapod a teljes támogatást. Ezt az összeget közvetlenül a nyugdíjszámládra utalják, ahol tovább kamatozik.

Mekkora összegekkel érdemes kezdeni?

A minimum havi 15 000 forint körül már értelmes megtakarítás építhető fel, de 20-30 000 forintos havi befizetéssel már igazán látványos eredményeket érhetsz el. Minél magasabb az összeg, annál jobban érvényesül a kamatos kamat varázsa, és annál nagyobb nyugdíj-kiegészítésre számíthatsz.

Mikor jutok hozzá a pénzemhez?

Alapvetően akkor, amikor eléred a szerződéskötéskor érvényes nyugdíjkorhatárt – jelenleg ez 65 év. Ez a korhatár rögzített marad, még akkor is, ha később esetleg emelik a hivatalos nyugdíjkorhatárt. Kivételes esetekben korábban is hozzájuthatsz: legalább 40 százalékos rokkantság esetén vagy halál esetén a kedvezményezettek.

Mi van, ha korábban szükségem van a pénzre?

2-3 év után már lehetséges a visszavásárlás, de ez drága mulatság. Nemcsak az eddigi adójóváírást kell visszafizetned 20 százalékos büntetőkamattal, hanem a hozam után is adót és szochot fizetsz. Az első években különösen nagy a veszteség, mivel ekkor vonják le a legtöbb költséget.

Biztos, hogy nem változik a nyugdíjkorhatár?

Ez a nyugdíjbiztosítás egyik legnagyobb előnye. A szerződéskötéskor érvényes korhatár örökre rögzített marad. Ha ma kötöd meg, akkor 65 évesen mindenképpen hozzájuthatsz a pénzedhez, függetlenül attól, hogy addigra esetleg 67 vagy 70 évre emelték-e a hivatalos nyugdíjkorhatárt.

Garantált vagy unit-linked változatot válasszam?

Ez a kockázatvállalási hajlandóságodtól függ. A garantált típus biztos, de alacsony hozamot ad (1-2 százalék körül). A unit-linked változat magasabb hozampotenciált kínál (5-8 százalék is lehet), de ingadozásra számíthatsz. Hosszú távon és megfelelő diverzifikáció mellett a unit-linked általában jobb eredményeket hoz.

Kérhetek eurós nyugdíjbiztosítást?

Igen, és sok esetben megoldás lehet. Az eurós szerződés véd a forint gyengülése ellen, miközben az adójóváírást forintban kapod meg. Ha arra számítasz, hogy hosszú távon a forint tovább gyengül az euróval szemben, ez előnyös lehet.

Mit jelent a TKM és miért fontos?

A Teljes Költségmutató azt mutatja meg, hogy évente átlagosan mekkora részt eszik fel a költségek a megtakarításodból. Egy 2 százalékos TKM azt jelenti, hogy évente a vagyon 2 százalékát vonják le. Minél alacsonyabb ez a szám, annál több pénz marad neked.

Tényleg magasak a költségek az elején?

Sok konstrukció valóban „fejnehéz” – az első 2-3 évben vonják le a költségek nagy részét. Ez nem feltétlenül rossz, ha a későbbi években hűségbónuszokat kapsz, amelyek kompenzálják ezt. Fontos azonban, hogy ne szakítsd meg a szerződést az első években.

Változtathatok az eszközalapokon később?

Természetesen. A legtöbb biztosítónál évente több alkalommal díjmentesen átcsoportosíthatod a pénzedet különböző alapok között. Ez lehetővé teszi, hogy alkalmazkodj a változó élethelyzeteidhez és kockázatvállalási hajlandóságodhoz.

Mi a különbség az egyszeri és a járadékos kifizetés között?

Egyszeri kifizetésnél a teljes összeget egyben megkapod adómentesen. Járadék esetén havi részletekben folyósítják, de a bent maradt pénz tovább kamatozik. A járadék általában több pénzt eredményez összességében, de kevésbé rugalmas.

Mi történik, ha meghalok?

A kedvezményezettek gyorsan, hagyatéki eljárás nélkül jutnak hozzá a pénzhez. Nemcsak az összegyűjtött megtakarítást kapják meg, hanem az esetleges kiegészítő életbiztosítási összeget is. A kifizetés adó- és illetékmentes.

KATA-s vállalkozóként is kaphatok adójóváírást?

Igen, de egy kis trükkel. Egy közeli hozzátartozód (házastárs, szülő, gyermek) lehet a szerződő, aki személyi jövedelemadót fizet. Ő igényelheti a 20 százalékos adójóváírást, ami a te nyugdíjszámládra kerül.

Mennyire biztonságos a nyugdíjbiztosítás?

A biztosítókat a Magyar Nemzeti Bank szigorúan felügyeli, és kötelező tartalékokat kell képezniük. A unit-linked típusnál természetesen van piaci kockázat, de hosszú távon ez kiegyenlítődik. Ha egy biztosító mégis bajba kerülne, általában egy másik veszi át a szerződéseket.

Hogyan védekezem az infláció ellen?

A cél az, hogy olyan portfóliót válassz, amely hosszú távon 2-3 százalékponttal meghaladja az inflációt.

Mikor nem érdemes nyugdíjbiztosítást kötni?

Ha csak 5-6 évre tervezel, ha bizonytalan a jövedelmed, vagy ha az első 2-3 évben valószínűleg hozzá kell nyúlnod a pénzhez. Szintén nem ideális, ha minden befektetési döntést magad szeretnél meghozni – ekkor a NYESZ lehet jobb választás.

Kombinálhatom más nyugdíjcélú megtakarításokkal?

Igen, és érdemes is. Az önkéntes nyugdíjpénztár és a NYESZ mellett összesen akár 280 000 forint éves adójóváírásra vagy jogosult. Mindegyik formának megvannak a maga előnyei, együtt használva optimális eredményt érhetsz el.

Hogyan igényeljem az adójóváírást?

A biztosító év végén igazolást küld a befizetéseidről. Ezt felhasználva az SZJA-bevallásodban jelölöd az adójóváírás igénylését. A NAV a következő évben közvetlenül a nyugdíjszámládra utalja a visszajáró összeget.

Mit tegyek, ha átmenetileg nem tudok fizetni?

Kérj díjszüneteltetést vagy díjcsökkentést a teljes megszüntetés helyett. Ezzel megőrzöd az eddigi megtakarításaidat és elkerülöd az adójóváírás drága visszafizetését. A legtöbb biztosító rugalmasan kezeli az ilyen helyzeteket.

Mikor a legjobb időpont a szerződéskötésre?

Minél hamarabb. Minden halogatott év jelentős összeget „költhet” a jövőbeli nyugdíjadból. A kamatos kamat idővel exponenciálisan növekszik, így a korai indítás sokszorosan megtérül. Még kisebb havi összeggel is, de kezdd el minél előbb.

- Miért fontos az öngondoskodás?

- Mi az a nyugdíjbiztosítás?

- Nyugdíjbiztosítás típusai

- A nyugdíjbiztosítás előnyei

- Hozamoks és elvárások

- Költségek és TKM - Mire figyelj?

- Adózás és adóelőnyök részletesen

- Mikor és kinek érdemes?

- Rugalmassági lehetőségek és megszüntetés

- Gyakori tévhitek a nyugdíjbiztosítással kapcsolatban

Életbiztosítást keresel?

Töltsd ki rövid, 2 perces kérdőívünket, és mi összekapcsolunk a számodra legmegfelelőbb szakemberrel, aki segít megtalálni a hozzád illő biztosítást. Gyors, egyszerű és teljesen díjmentes.