Megtakarításos életbiztosítás útmutató

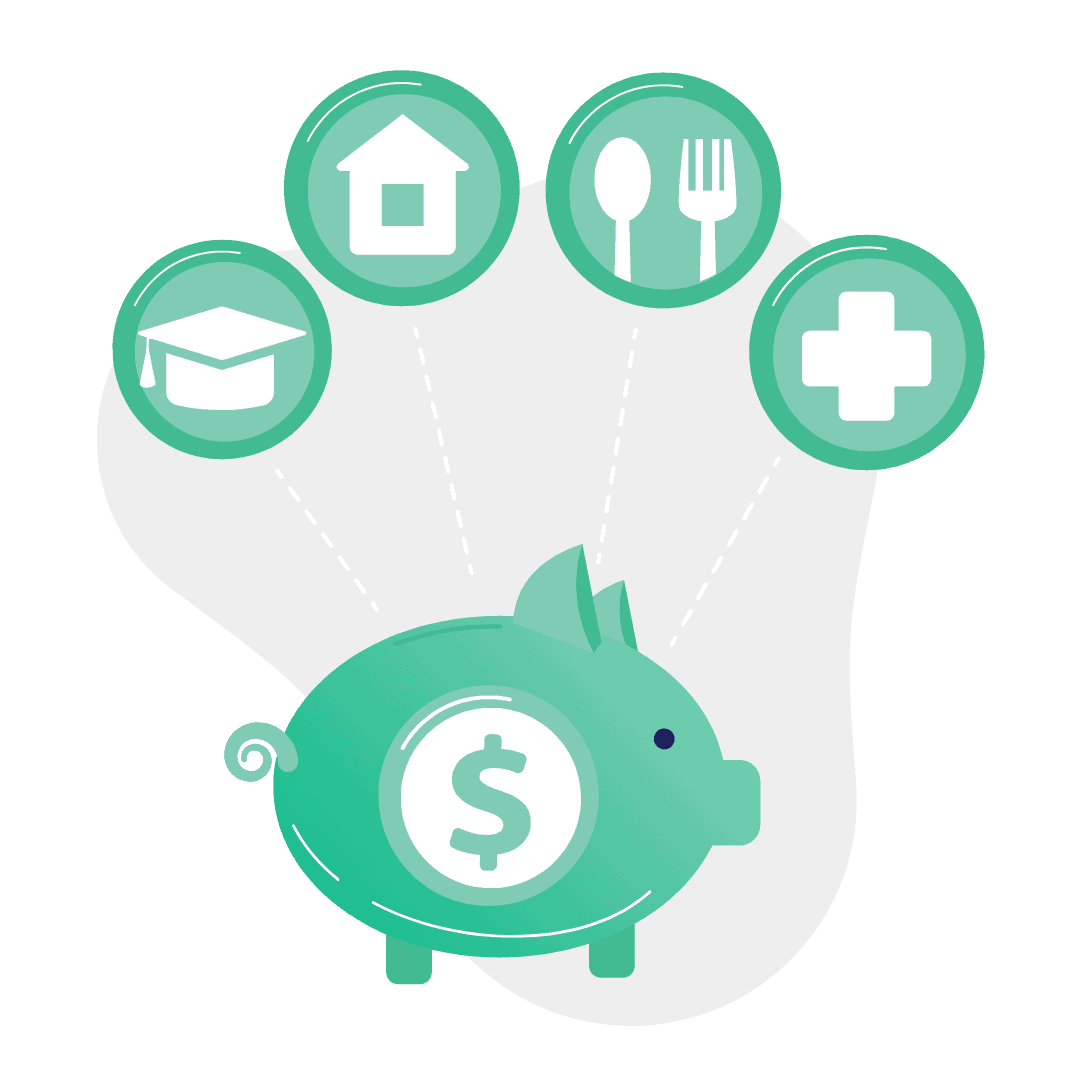

A megtakarításos életbiztosítás egyike a legsokoldalúbb pénzügyi eszközöknek, amellyel egyszerre valósíthatod meg az anyagi biztonságod megteremtését és a hosszú távú pénzügyi céljaidat. Ez a különleges konstrukció lehetővé teszi, hogy egy szerződésen belül kombinálj védelmi és befektetési elemeket, miközben számos jogi és adózási előnyt is élvezhetsz.

A modern életbiztosítási termékek segítségével akár 7-8%-os éves hozamra is számíthatsz, ami jelentősen meghaladja a hagyományos megtakarítási formák teljesítményét. A rugalmasság és a testreszabhatóság révén minden élethelyzethez megtalálhatod a számodra legmegfelelőbb megoldást, legyen szó családalapításról, gyermekek jövőjének biztosításáról vagy akár a nyugdíjas éveidre való felkészülésről.

Mi az a megtakarításos életbiztosítás

A megtakarításos életbiztosítás olyan pénzügyi termék, amely egyedülálló módon ötvözi a biztosítási védelmet a befektetési lehetőségekkel. Míg a hagyományos kockázati életbiztosítás kizárólag akkor fizet, ha bekövetkezik a biztosítási esemény, addig a megtakarításos változat minden esetben kifizetéssel jár – akár a biztosított halála esetén, akár a szerződés lejáratakor.

A megtakarításos életbiztosítás biztonsági hálót ad, miközben hosszú távon a vagyonépítés motorja lehet.

A szerződés során több szereplő is közreműködik. A biztosító vállalja a kockázatok fedezését és a pénzeszközök kezelését, az alapkezelők pedig professzionálisan menedzselik a befektetéseket. Ezen kívül fontos szerepet játszik a kedvezményezett megjelölése, aki haláleset esetén jogosult a kifizetésre. A szerződéses rugalmasság lehetővé teszi, hogy a változó élethelyzetekhez igazítsd a biztosítási összeget, a díjfizetés gyakoriságát, sőt akár a befektetési stratégiát is.

Fiatal korban érdemes elkezdeni a megtakarítást, mert a hosszú időtáv és a kamatos kamat ereje jelentős vagyont építhet fel.

A megtakarításos életbiztosítás tehát sokkal többet kínál, mint egy egyszerű befektetési lehetőség. Komplex pénzügyi megoldás, amely adaptálódik az életed különböző szakaszaihoz és céljaihoz.

Megtakarításos életbiztosítás előnyei

A megtakarításos életbiztosítás számtalan előnnyel kecsegtet, amelyek közül a jogi védelem az egyik legjelentősebb. A biztosítási jogszabályok szerint az életbiztosítási szerződésből származó követelések nem vonhatók végrehajtás alá, nem inkasszálhatók, és nem perelhetők el.

Ez azt jelenti, hogy még pénzügyi nehézségek esetén sem férhet hozzá senki a megtakarításodhoz – sem a NAV, sem hitelezők, sem más peres felek. Ez a védelem rendkívül értékes lehet vállalkozók és magasabb kockázatú foglalkozást űzők számára.

A legnagyobb előny, hogy a megtakarításaid jogi védelem alatt állnak: sem hitelezők, sem végrehajtók nem férhetnek hozzá.

A hagyatéki eljáráson kívüli kifizetés szintén komoly praktikus előny. Haláleset esetén a kedvezményezettek gyorsan, bürokratikus akadályok nélkül juthatnak hozzá a pénzhez, ellentétben a hagyatéki eljárással, amely hónapokig vagy akár évekig is eltarthat. Ez különösen fontos, ha a családnak azonnali anyagi támogatásra van szüksége.

Az adózási előnyök is kiemelkedően vonzóvá teszik ezt a megtakarítási formát. Bizonyos feltételek teljesítése esetén a kamatadó-mentesség révén elkerülheted a 15%-os kamatadó megfizetését, illetve a 13%-os szocho fizetési kötelezettséget is. A folyamatos díjas konstrukcióknál 10 év után, az egyszeri díjas változatoknál pedig 5 év után válnak adómentessé a hozamok. Ez jelentős különbséget jelent más befektetési formákhoz képest.

A rugalmasság és hozzáférhetőség terén is előnyös helyzetben vannak ezek a termékek. A szerződés futamideje alatt lehetőséged van részleges visszavásárlásra, ha váratlan kiadásokkal szembesülsz. Bár ez költségekkel jár, mégis nagyobb mozgásteret biztosít, mint sok más hosszú távú befektetési forma. Emellett a biztosítási összeg és a díjfizetés is módosítható az élethelyzethez igazodva.

A befektetési lehetőségek sokszínűsége szintén komoly előny. A modern unit linked termékek széles spektrumú befektetési alapokat kínálnak, amelyek között megtalálhatod a konzervatív kötvényalapokat, a dinamikusabb részvényalapokat és a különféle vegyes stratégiákat is. Ez lehetővé teszi, hogy kockázatvállalási hajlandóságodnak és befektetési céljaidnak megfelelően alakítsd ki a portfóliódat.

Megtakarítást keresel jövőbeli céljaid eléréséhez?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási formát érdemes választanod. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Megtakarításos életbiztosítás típusai

Rendszeres vs egyszeri díjas konstrukciók

A megtakarításos életbiztosítások díjfizetés szerint két fő csoportra oszthatók. A rendszeres díjas változatnál havi, negyedéves vagy éves gyakorisággal fizetsz be kisebb összegeket, míg az egyszeri díjas konstrukcióban egy nagyobb összeget helyezel el a szerződéskötéskor.

A rendszeres díjas biztosítások előnye, hogy kis összegekkel is lehet építeni a megtakarítást. Alkalmas azoknak, akik nem rendelkeznek nagyobb tőkével, de szeretnének tudatosan, rendszeresen spórolni. A költségstruktúra azonban fejnehéz, azaz az első években magasabb költségeket számítanak fel, amelyeket később, általában 5-15 év alatt egyenlítenek ki különböző bónuszokkal.

Az egyszeri díjas változat azoknak ideális, akik rendelkeznek egy nagyobb összeggel és azt szeretnék befektetni. Itt a költségek általában alacsonyabbak, és rövidebb idő alatt térülnek meg. Az ilyen szerződések rugalmasabbak, és akár már 5 év után is érdemes lehet visszaváltani őket az adókedvezmények miatt.

Vegyes (klasszikus) életbiztosítás

A vegyes életbiztosítás a megtakarításos termékek hagyományos formája, amely a kiszámíthatóságot helyezi előtérbe. Ennek a típusnak a lényege, hogy a biztosító előre meghatározott, garantált hozamot vállal a megtakarítási részre.

A működési mechanizmus szerint a befizetett díjak egy részéből fedezik a kockázati költségeket, míg a maradék összeg, a díjtartalék válik a tényleges megtakarítássá. Erre a díjtartalékra biztosítják a garantált kamatot, és ha a biztosító befektetései ennél jobb eredményt érnek el, akkor a többlethozam 80-90%-át általában jóváírják a szerződésre.

A vegyes biztosítások legnagyobb előnye a biztonság és a kiszámíthatóság. Pontosan tudod, hogy minimálisan mekkora összeget kapsz vissza a lejáratkor, függetlenül a piaci turbulenciáktól. Ez különösen vonzó lehet azok számára, akik kerülik a befektetési kockázatokat és inkább az állandóságot keresik.

Ugyanakkor a garancia ára a korlátozott hozampotenciál. A jelenlegi kamatokkal nem lehet számítani 2-3%-nál magasabb éves hozamra, ami inflációt követően reálértéken gyakran alig vagy egyáltalán nem jelent növekedést. Emiatt hosszú távú vagyonépítésre kevésbé alkalmas, inkább a konzervatív, biztonságra törekvő befektetők választják.

Unit-linked életbiztosítás

A unit-linked (befektetési egységekhez kötött) életbiztosítás a modern megtakarításos termékek legfejlettebb formája. Itt nincs garantált hozam, helyette te magad döntesz arról, hogy mely befektetési alapokba kerüljön a pénzed. A biztosítók általában 15-25 különböző kockázati szintű és befektetési stratégiájú alapot kínálnak, amelyek között megtalálhatók a konzervatív államkötvény-alapok, a dinamikus részvényalapok és a specializált szektorok vagy régiók alapjai is.

A vegyes biztosítás stabilitást, a unit-linked pedig magasabb hozampotenciált kínál – a választás a te kockázattűrésedtől függ.

A befektetési alapok működése úgy történik, hogy a befizetett díjakat befektetési egységekre váltják, amelyek értéke az alapul szolgáló eszközök árfolyamváltozásait követi. Ha a kiválasztott alapok jól teljesítenek, a megtakarításod értéke növekszik, fordított esetben viszont csökkenhet is. Ez a mechanizmus teszi lehetővé, hogy akár jelentős hozamokat érj el, ugyanakkor kockázatot is vállalsz.

A portfólió összeállítása teljes mértékben a te döntésed. Választhatsz egyetlen alapot, de akár 10-15 különböző alap között is megoszthatod a befektetéseidet. Fiatal korban általában magasabb kockázatú, részvény-súlyos portfóliót érdemes választani, míg a lejárat közeledtével fokozatosan át lehet térni konzervatívabb befektetésekre.

A unit-linked biztosítások fő előnye a magas hozampotenciál. Az elmúlt évtizedben egy átlagos kockázatú portfólióval 7-8%-os éves hozamot lehetett elérni, ami jelentősen meghaladja a vegyes biztosítások teljesítményét. Emellett rugalmasabb a portfólió váltás lehetősége is.

A kockázatok között szerepel, hogy a befektetések értéke csökkenhet, és nincs garancia a pozitív hozamra. Rossz piaci körülmények között akár veszteséget is elszenvedhetsz. Ezért fontos a megfelelő alapok kiválasztása és a diverzifikáció.

Nyugdíjbiztosítás

A nyugdíjbiztosítás speciális formája a megtakarításos életbiztosításnak, amely kifejezetten a nyugdíjas évekre való felkészülést szolgálja. A legfontosabb jellemzője, hogy a szerződés futamideje a szerződéskötéskor érvényes nyugdíjkorhatárig tart, és csak akkor lehet károsodás nélkül felhasználni az összeget.

A nyugdíjbiztosítás legnagyobb előnye az adókedvezmény lehetősége. Évente a befizetett összeg 20%-át, maximum 130.000 forintot visszakaphatod az SZJA-ból. Ez jelentős segítség lehet a megtakarítás felgyorsításában. Egy 650.000 forintos éves befizetés esetén tehát 130.000 forint adóvisszatérítésre számíthatsz.

A nyugdíjbiztosítás adókedvezménye évente akár 130.000 forintot is visszahozhat – ez hosszú távon több millió forint megtakarítást jelent.

Fontos szabály azonban, hogy a pénzhez csak a nyugdíjkorhatár elérése után lehet hozzáférni kedvezményekkel. Ha korábban szeretnéd felhasználni, elveszíted az adókedvezményt, sőt akár büntetést is fizethetsz. Ez jelentős kötöttséget jelent, de cserébe kiváló ösztönzőt nyújt a hosszú távú megtakarításra.

A nyugdíjbiztosítás lehet unit-linked vagy vegyes típusú is, így a befektetési stratégia tekintetében ugyanazok a lehetőségek állnak rendelkezésre, mint a hagyományos megtakarításos termékeknél.

Korábbi visszavásárlás esetén pedig ugyanúgy a 15%-os kamatadó megfizetését, illetve a 13%-os szocho fizetési kötelezettség érvényes, ami a szerződés tizedik évétől nullára redukálódik. Ezt a részt úmutatónk későbbi bekezdésében részletesen is kifejtjük.

Költségek és TKM

A megtakarításos életbiztosítások költségstruktúrája összetett, és jelentős hatással van a végső hozamra. A legfontosabb költségtípusok között szerepelnek a szerződéskötési költségek, az alapkezelési díjak, a biztosítási költségek és az adminisztrációs díjak.

A TKM (Teljes Költségmutató) az egyetlen egységes mérőszám, amely összehasonlíthatóvá teszi a különböző termékeket. Ez megmutatja, hogy éves szinten hány százalékot tesznek ki a költségek a befektetett tőkéhez viszonyítva. Egy jó unit-linked termék TKM-je 2-3% körül mozog, míg a drágább konstrukcióknál ez akár 4-5% is lehet.

Egyetlen százaléknyi költségkülönbség 20 év alatt akár milliós eltérést is jelenthet a végső megtakarításban.

A költségek időbeli eloszlása is lényeges. A rendszeres díjas termékeknél általában fejnehéz a költségstruktúra, azaz az első években vonják le a költségek nagy részét. Ezért rövidebb távon ezek a termékek veszteségesek lehetnek, hosszabb távon azonban kifizetődővé válnak a hűségbónuszok miatt.

Az egyszeri díjas konstrukcióknál egyenletesebb a költségmegosztás, így hamarabb válnak nyereségessé. Itt különösen figyelni kell a belépési költségekre és az éves kezelési díjakra.

Fontos tanács, hogy ne csak a legalacsonyabb költségű terméket válaszd, hanem nézd meg a teljes konstrukciót. Előfordulhat, hogy egy drágább termék jobb alapokat vagy több szolgáltatást kínál, ami hosszú távon megéri a magasabb költségeket.

A megtakarításos életbiztosítás akkor működik jól, ha reális elvárásokkal és hosszú távú gondolkodással kötöd meg.

Megtakarítást keresel jövőbeli céljaid eléréséhez?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási formát érdemes választanod. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Megtakarításos életbiztosítás adózási kérdései

A megtakarításos életbiztosítások adózása összességében kedvező, de fontos szabályokat kell betartani a kedvezmények érvényesítéséhez. Alapszabály, hogy a hozam – azaz amit a befizetéseid felett megkeresel – kamatjövedelemnek minősül. Erre főszabály szerint 15%-os személyi jövedelemadó és 2023. július 1. óta 13%-os szociális hozzájárulási adó is vonatkozhat, kivéve, ha teljesülnek a törvényi mentességek.

A megtakarításos életbiztosítás hozama után összesen akár 28% adót is fizethetsz (15% szja + 13% szocho), de a megfelelő időzítéssel ez teljes mértékben elkerülhető.

A kamatadó- és szocho-mentesség nem automatikus, hanem időfüggő.

- Rendszeres díjas szerződéseknél a 6-10. év között a hozam 50%-a számít adóalapnak, a 10. év után pedig a hozam teljesen adómentes.

- Egyszeri díjas szerződéseknél a 3-5. év között a hozam 50%-a képezi az adóalapot, 5 év után pedig teljes mentesség érvényesül. Amíg nincs teljes mentesség, az adóalapra a 15%-os személyi jövedelemadó és – ha nem vonatkozik kivétel – a 13%-os szociális hozzájárulási adó is felszámításra kerül.

Fontos dátum a szociális hozzájárulási adónál: 2023. június 30. után kötött életbiztosításoknál a hozamra a fenti szabályok szerint szocho is vonatkozik. A 2023. július 1. előtt kötött szerződéseknél a rendszeres díjakból képződő hozam szocho-mentes, viszont a 2023. június 30. után befizetett eseti vagy rendkívüli díjak hozama már szocho-köteles lehet.

A türelem megtérül: aki kivárja az 5-10 éves határidőket, az egyetlen fillér adót sem fizet a megtermelt hozamok után, míg a korai kilépők akár 28%-ot is elveszíthetnek.

A nyugdíjbiztosításra a fent említett adózási kötelezettségeken túl speciális szabályok is érvényesek: ha a kifizetés nyugdíjszolgáltatás miatt történik – nyugdíjkorhatár vagy jogosultság elérése, tartós rokkantság, haláleset -, akkor a kifizetett összeg teljesen adómentes. Korai megszüntetés esetén viszont a hozam a fenti időkorlátok szerint adózhat, és az addig kapott adójóváírást 20%-kal növelten vissza kell fizetni az államnak.

Gyakori hibák és tévhitek

A megtakarításos életbiztosítások választásakor számos tipikus hiba és tévhit befolyásolhatja a döntést.

Az egyik leggyakoribb hiba a túl rövid távú gondolkodás. A megtakarításos életbiztosítás jellegzetesen hosszú távú megoldás, ahol az első években a költségek nagyobbak. Ezért 5-7 évnél rövidebb időtartamra ritkán jó választás, jellemzően 10 év körüli vagy hosszabb távon hozza azt, amit várhatunk tőle.

A legfontosabb lépések a döntés meghozatalában: határozzd meg pontosan, hogy milyen védelemre van szükséged, számítsd ki az optimális biztosítási összeget, hasonlítsd össze a különböző ajánlatokat, és ne halogasd a döntést. Minél korábban kezded, annál kedvezőbb feltételekkel rendelkezhetsz egész életedben.

Az életbiztosítás nem más, mint szeretet biztosítás – egy olyan eszköz, amellyel még a legnehezebb pillanatokban is gondoskodni tudsz azokról, akik a legfontosabbak számodra. Ez az a befektetés, amelyről reméled, hogy soha nem kell „megtérülnie”, de ha mégis, akkor felbecsülhetetlen értékű lesz a családod számára.

A garantált hozam nem arra való, hogy meggazdagodj tőle, hanem arra, hogy éjjel nyugodtan aludj - a biztonság ára az alacsony hozam.

A unit-linked biztosítások megítélése is gyakran túlzottan egyoldalú. Ez egy piaci alapú termék, ahol nincs garantált hozam, és az érték ingadozhat. A teljesítmény a választott portfóliótól függ. Hosszú távon a részvényesebb kosarak ugyan magasabb hozamot adhatnak, de ez nem garantált, és a költségek is csökkentik a végeredményt. Fontos megérteni a kockázatokat és a portfóliót a saját kockázattűréshez igazítani.

A költségek alábecsülése kritikus hiba lehet. Egy 1%-kal magasabb éves költség 20 év alatt körülbelül 20%-kal kevesebb végösszeget eredményezhet a kamatos kamat hatása miatt. Ezért kulcsfontosságú a TKM és a tényleges költségek megértése és összehasonlítása a termékválasztás előtt.

A megtakarításos életbiztosítás nem sprintre, hanem maratonra való: aki 5 év alatt szeretné visszakapni a pénzét, az rossz versenyszámot választott.

A múltbeli teljesítményre való túlzott hagyatkozás szintén veszélyes lehet. Bár a korábbi hozamsorok jó eligazítást adhatnak, nem garantálják a jövőbeli eredményeket. A helyes megközelítés a diverzifikáció és a reális elvárások megfogalmazása.

Összefoglalás és következő lépések

A megtakarításos életbiztosítás komplex, de rendkívül hasznos pénzügyi eszköz, amely megfelelő használat esetén jelentős előnyöket nyújthat. A sikeres alkalmazás kulcsa a megfelelő típus kiválasztása, a költségek alapos átgondolása és a hosszú távú elköteleződés.

Ha családfenntartóként gondolkodsz, a unit-linked életbiztosítás nyújthatja a legjobb egyensúlyt a védelem és a hozampotenciál között. Fiatal korban magasabb kockázatú portfóliót választhatsz, majd az évek előrehaladtával fokozatosan konzervatívabb stratégiára válthatod.

A megtakarításos életbiztosítás nem csodaszer, de megfelelő körültekintéssel alkalmazva hatékony eszköz lehet a hosszú távú pénzügyi biztonság megteremtéséhez. A legfontosabb, hogy reális elvárásokkal és kellő türelemmel közelítsd meg ezt a befektetési formát.

Nyugdíjra készülőknek a nyugdíjbiztosítás adókedvezményei mellett érdemes megfontolni a rendszeres díjas unit-linked konstrukciókat is. Nagyobb tőkével rendelkezőknek pedig az egyszeri díjas változatok kínálhatnak gyors és hatékony megoldást.

A következő lépésként érdemes több biztosítótól ajánlatot kérni és alaposan összehasonlítani a költségeket, feltételeket és alapválasztékot. Ne felejtsd el figyelembe venni a saját kockázatvállalási hajlandóságodat és pénzügyi céljaidat. Egy tapasztalt tanácsadó segítsége felbecsülhetetlen értékű lehet a döntés meghozatalában.

Gyakran ismételt kérdések

Mi a megtakarításos életbiztosítás lényege?

Egy komplex pénzügyi termék, amely egyszerre nyújt életbiztosítási védelmet és hosszú távú megtakarítási lehetőséget. A futamidő végén vagy haláleset esetén mindenképpen kifizetés történik, ellentétben a kockázati életbiztosítással.

Miben különbözik a kockázati életbiztosítástól?

A kockázati életbiztosítás tisztán védelem – csak biztosítási eseménynél fizet, lejáratkor nincs kifizetés. A megtakarításos változat minden esetben kifizetéssel jár, akár halál esetén, akár a lejáratkor. A megtakarításos biztosítás befektetési elemet is tartalmaz, míg a kockázati tisztán védelmi funkciót lát el.

Kinek való ez a termék?

Annak, aki hosszú távon, fegyelmezetten szeretne félretenni, közben biztosítási védelmet is szeretne, és elfogadja, hogy ez nem rövid távú „parkolóhely”, hanem években mérhető befektetés. Ideális családfenntartóknak és azoknak, akik nyugdíjra vagy nagyobb célokra spórolnak.

Mi a különbség a vegyes és a unit linked között?

A vegyes (klasszikus) termékeknél a biztosító konzervatívabban kezeli a megtakarítást és garanciát vállal a hozamra. A unit linked konstrukcióknál te választod ki a befektetési alapokat, nincs hozamgarancia, cserébe nagyobb a hozampotenciál és a rugalmasság – de a kockázat is.

Mi az a TKM és miért fontos?

A Teljes Költségmutató megmutatja, hogy a teljes költség évente hány százalékkal csökkenti a hozamodat. Általában 1-5% között mozog. Ez azonban csak becslés – a tényleges költségek függnek a biztosítótól, termék típusától és a szerződés feltételeitől.

Mikor térülnek meg a kezdeti költségek?

Rendszeres díjas termékeknél az első 1-3 évben a visszavásárlási érték alacsony lehet, általában 5-10 év után térülnek meg a költségek a hűségbónuszok révén. Egyszeri díjas konstrukcióknál ez rövidebb, gyakran 2-3 év. Egy 1%-kal magasabb éves költség 20 év alatt milliókkal kevesebb végösszeget eredményezhet.

Milyen rejtett költségekre figyeljek?

A TKM mellett figyeld a kezdeti költségeket, váltási/áthelyezési díjakat, kiegészítő biztosítások díját, adminisztratív fix díjakat és az eseti befizetések költségeit. Ezek összessége jelentősen befolyásolhatja a végső eredményt.

Hogyan adzóik a megtakarításos életbiztosítás 2025-ben?

A hozam kamatjövedelemnek minősül. Főszabály szerint 15%-os személyi jövedelemadó és 2023. július 1. óta 13%-os szociális hozzájárulási adó vonatkozik rá. A levonást a biztosító intézi kifizetéskor.

Mikor válik adómentessé?

Az adómentesség időfüggő. Rendszeres díjas szerződéseknél a 6-10. év között a hozam 50%-a számít adóalapnak, 10 év után teljesen adómentes. Egyszeri díjas termékeknél a 3-5. év között a hozam 50%-a adózik, 5 év után teljes mentesség. Ahol nincs adóalap, ott szociális hozzájárulási adó sincs.

Nyugdíjbiztosítás adózása?

Nyugdíjszolgáltatáskor (nyugdíjkorhatár elérése, rokkantság, haláleset) a kifizetés teljesen adómentes. A befizetések után évente 20%-os adójóváírás igényelhető, maximum 130.000 forintig. Korai megszüntetésnél az addigi jóváírást 20%-kal növelten vissza kell fizetni.

Kivehetem a pénzem a futamidő alatt?

Igen, a legtöbb szerződésnél az első 1-3 év után lehetőség van részleges vagy teljes visszavásárlásra. Ez azonban költségekkel jár: visszavásárlási díj, hűségbónuszok elvesztése, és adófizetési kötelezettség, ha még nem érte el a kedvezményes időtartamot.

Módosíthatom a szerződést?

Igen, a legtöbb biztosító engedi a díj módosítását, biztosítási összeg változtatását és a befektetési alapok közötti átcsoportosítást. Egyes módosítások díjkötelesek lehetnek, és hatással vannak a biztosítási védelemre.

Mi az a díjmentesítés?

Amikor nem fizetsz tovább díjat, de a meglévő érték csökkentett biztosítási védelemmel fut tovább a lejáratig. Ez költségmentes alternatíva a teljes visszavásárlással szemben.

Milyen jogi előnyökkel jár?

Az életbiztosítási megtakarítások nem perelhetők, nem inkasszálhatók és nem vonhatók végrehajtás alá. Halál esetén a kedvezményezettek illetékmentesen, hagyatéki eljárás nélkül juthatnak hozzá a pénzhez. Ez különösen értékes vállalkozóknak.

Milyen jogi előnyökkel jár?

Amikor nem fizetsz tovább díjat, de a meglévő érték csökkentett biztosítási védelemmel fut tovább a lejáratig. Ez költségmentes alternatíva a teljes visszavásárlással szemben.

Életbiztosítást keresel?

Töltsd ki rövid, 2 perces kérdőívünket, és mi összekapcsolunk a számodra legmegfelelőbb szakemberrel, aki segít megtalálni a hozzád illő biztosítást. Gyors, egyszerű és teljesen díjmentes.