Életbiztosítás útmutató - Teljes kalauz kezdőknek

Az életbiztosítás egyike a legészszerűbb pénzügyi döntéseknek, amivel már ma biztosíthatod a családod jövőjét és anyagi stabilitását. Ez a védelem nemcsak váratlan események esetén nyújt segítséget, hanem hosszú távú pénzügyi célok elérésében is partnered lehet. A modern életbiztosítási konstrukciók olyan sokféle lehetőséget kínálnak, hogy szinte minden élethelyzethez és igényhez találhatsz megfelelő megoldást.

Az alábbiakban bemutatjuk, hogyan navigálhatsz a lehetőségek között, és hogyan találhatod meg pontosan azt a védelmet, amire a te egyedi helyzetedben szükséged van.

Mi az az életbiztosítás és hogyan működik?

Az életbiztosítás lényege egy egyszerű, de rendkívül hatékony elven alapul: rendszeres díjfizetés fejében a biztosító vállalja, hogy meghatározott események bekövetkeztekor jelentős anyagi támogatást nyújt neked vagy a családodnak. Ez a konstrukció különösen akkor válik értékessé, amikor a jövedelmed kiesése komoly pénzügyi nehézségeket okozna a szeretteidnek.

Az életbiztosítási szerződés három fő szereplőt foglal magában.

- A szerződő vagy rendszeresen fizeti a díjakat, vagy egyszeri befizetést teljesít.

- A biztosított az a személy, akinek az életére a biztosítás vonatkozik – ez legtöbbször magával a szerződővel azonos.

- A kedvezményezett pedig az a személy vagy személyek, akik a biztosítási esemény bekövetkeztekor megkapják a biztosítási összeget.

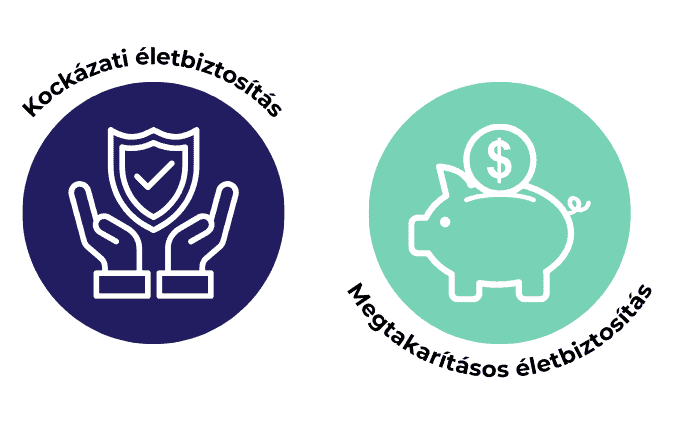

A működés szempontjából fontos megérteni, hogy az életbiztosítások két alapvető funkciót tölthetnek be. Egyrészt kockázati védelmet nyújtanak, másrészt megtakarítási lehetőséget teremthetnek.

A tisztán kockázati életbiztosítások az előre meghatározott biztosítási esemény (jellemzően halál vagy rokkantság) bekövetkeztekor fizetnek, míg a megtakarításos változatok a rendszeres díjfizetés mellett fokozatosan építik fel a pénzügyi tartalékot.

Az életbiztosítás nem csupán pénzügyi termék, hanem egyfajta szeretetnyelv. Ezzel biztosíthatod, hogy a családod akkor is biztonságban legyen, ha veled valami történik.

Az életbiztosítás fajtái részletesen

Kockázati életbiztosítás

A kockázati életbiztosítás a legegyszerűbb és legátláthatóbb konstrukció. Működési elve szerint a biztosító arra kötelezi magát, hogy a biztosított elhalálozása esetén a kedvezményezettek részére kifizeti a szerződésben rögzített biztosítási összeget. Ez a védelem általában kiegészülhet további fedezetek lehetőségével, mint például a baleseti halál, tartós rokkantság vagy kritikus betegségek diagnózisa.

Egy életbiztosítás nyugalmat adhat a mindennapokban. A tudat, hogy a családod gondoskodásban részesül akkor is, ha történne veled valami, felbecsülhetetlen érték.

A kockázati életbiztosítás legnagyobb előnye a kedvező díj-fedezet arány. Már havi 7.000-8.000 forintos díj mellett is akár 25-30 millió forintos védelmet biztosíthatsz a családodnak. Ez különösen vonzó lehet fiatal családfenntartók számára, akiknek jelentős anyagi kötelezettségei vannak, de még nem rendelkeznek kellő megtakarítással a váratlan helyzetek kezelésére.

Fontos tudni, hogy a kockázati életbiztosítás esetében nincs megtakarítási funkció. Ha a szerződés futamideje alatt nem következik be biztosítási esemény, a befizetett díjak nem térülnek vissza. Ez azonban nem hátrány, hanem a konstrukció természetes velejárója – pont úgy, mint a lakásbiztosítás vagy gépjármű-biztosítás esetében.

Biztosítsd családod anyagi biztonságát!

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen védelemre van szükséged. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Megtakarításos életbiztosítás

A megtakarításos életbiztosítás gyűjtőfogalom, amely összekapcsolja a kockázati védelmet a hosszú távú vagyonfelhalmozással, így egyszerre szolgálja a családod biztonságát és a pénzügyi célok elérését.

Ebben a konstrukcióban a befizetett díjak egy része fedezi a biztosítási költségeket, míg a másik része egy megtakarítási számlára kerül, amely fokozatosan gyarapodik a szerződés futamideje alatt.

A megtakarításos életbiztosításoknak alapvetően 2 fő típusa létezik, amelyek eltérő befektetési filozófiát és kockázatvállalást képviselnek. Mindegyik saját előnyökkel és jellemzőkkel rendelkezik, így fontos megismerni őket a megfelelő választás érdekében.

Vegyes életbiztosítás

A vegyes életbiztosítás a hagyományos megtakarításos konstrukció, amely garantált kamatos befektetéssel párosítja a biztosítási védelmet. Ebben az esetben a biztosító előre meghatározott, fix kamatot garantál a megtakarítási részre, így pontosan tudod, hogy mennyi pénz halmozódik fel a szerződés futamideje alatt.

A vegyes életbiztosítás legnagyobb előnye a kiszámíthatóság és a biztonság. Nem kell aggódnod a tőzsdei ingadozások miatt, mivel a hozamot a biztosító garantálja. Ez különösen vonzó lehet a konzervatív befektetők számára, akik inkább az alacsonyabb, de biztos hozamot preferálják a kockázatos, de potenciálisan magasabb hozammal szemben.

A hátrány azonban az, hogy a garantált kamatok általában elmaradnak az inflációtól és a tőzsdei hozamoktól hosszú távon. Ezért a vegyes életbiztosítás inkább akkor lehet jó választás, ha a biztonság fontosabb számodra, mint a maximális hozam elérése.

Befektetési egységekhez kötött (Unit-linked) életbiztosítás

A unit-linked életbiztosítás (más nevén befektetési egységekhez kötött életbiztosítás) a megtakarításos konstrukció modern változata, ahol a megtakarítási rész különböző befektetési alapokba kerül. Itt te döntöd el, hogy részvény-, kötvény-, vegyes vagy akár ingatlan alapokba szeretnéd fektetni a pénzedet, így aktívan alakíthatod a befektetés kockázati profilját és hozamvárakozásait.

Ez a konstrukció lehetőséget ad arra, hogy részt vegyél a globális tőkepiacok növekedésében, ami hosszú távon jelentősen magasabb hozamokat eredményezhet, mint a hagyományos megtakarítási formák. Természetesen ez nagyobb kockázattal is jár, mivel a befektetés értéke ingadozhat a piaci folyamatok függvényében.

A unit-linked életbiztosítás rugalmassága abban is megnyilvánul, hogy általában lehetőséged van váltani a befektetési alapok között a megváltozott élethelyzetednek vagy kockázatvállalási hajlandóságodnak megfelelően. Fiatalon választhatsz kockázatosabb, részvény alapú portfoliót, majd később átválthatsz konzervatívabb kötvény alapokra.

Nyugdíjbiztosítás

A nyugdíjbiztosítás speciális megtakarításos életbiztosítási forma, amelynek elsődleges célja a nyugdíjas évekre való felkészülés. Ez a konstrukció jellemzően hosszú futamidejű, és a felhalmozott összeg a nyugdíjkorhatár betöltése (ami jelenleg 65 év) után válik elérhetővé.

A nyugdíjbiztosítás nemcsak a jövődre való takarékoskodást jelenti, hanem az állam is segít benne. A befizetéseid után évi akár 130.000 forint adójóváírást is visszaigényelhetsz, így szó szerint ajándékpénzhez juthatsz.

A nyugdíjbiztosítás legnagyobb előnye a 20%-os adójóváírás lehetősége, amelyet a befizetett díjak után igényelhetsz vissza. Ez éves szinten maximum 130.000 forint lehet, ami azt jelenti, hogy ha évente 650.000 forintot fizetsz be nyugdíjbiztosításra, akkor a teljes adókedvezményt kihasználhatod.

Ez a konstrukció különösen értékes lehet azok számára, akik tudják, hogy az állami nyugdíj önmagában nem lesz elegendő a megkívánt életszínvonal fenntartásához. A nyugdíjbiztosítás segítségével már fiatalon elkezdhetitek építeni azt a kiegészítő jövedelmet, amely méltó nyugdíjas éveket biztosíthat.

Kinek éri meg életbiztosítást kötni?

Fiatal felnőttek

A 20-as, 30-as éveiben járó fiatalok számára az életbiztosítás még nem tűnik sürgető kérdésnek, de ez az időszak a legkedvezőbb a szerződéskötésre. A fiatal korban megkötött biztosítások díjai életük végéig kedvezőek maradnak, és az egészségügyi problémák kockázata is minimális.

Egy 25 éves fiatal már havi 4.500-6.000 forintért köthet 15-20 millió forintos kockázati életbiztosítást. Ha később, 40 évesen dönt a biztosítás mellett, ugyanezért akár a dupláját is fizetnie kell. A korai kezdés tehát komoly hosszú távú megtakarítást jelenthet.

Családalapítók

A családalapítás időszaka hozza el igazán az életbiztosítás fontosságát. A gyerekek születésével hirtelen megnő a felelősség, és a jövedelem kiesése katasztrofális hatással lehet a család jövőjére. Érdemes már a gyerek születése előtt rendezni a biztosítási kérdéseket.

Családok esetében gyakran mindkét szülő számára ajánlott az életbiztosítás, még akkor is, ha csak az egyik dolgozik. A háztartásban maradó szülő munkájának pótlása (gyermekgondozás, háztartásvezetés) szintén jelentős költséggel járna.

Közép- és idősebb korosztály

Az 50 év feletti korosztály számára az életbiztosítás már drágább, de még mindig megérheti, különösen ha jelentős hiteltartozások vagy eltartási kötelezettségek vannak. Ebben az életkorban gyakran a megtakarításos konstrukciók válnak vonzóbbá, mivel kevesebb idő áll rendelkezésre a vagyonfelhalmozásra.

Hogyan válassz életbiztosítást

Az életbiztosítás kiválasztásakor először tisztázd magadban, hogy mi a fő célod a biztosítással. Ha elsősorban a családod védelmét szeretnéd biztosítani, akkor a kockázati életbiztosítás lehet a megfelelő választás. Ha viszont hosszú távú megtakarítást is szeretnél építeni, akkor a megtakarításos konstrukciók jöhetnek szóba.

A biztosítási összeg meghatározása kulcsfontosságú döntés. Egy általánosan elfogadott módszer szerint a biztosítási összeg legyen 6-8-szorosa az éves nettó jövedelmednek. Ez lehetővé teszi, hogy a család 6-8 évig fenntarthassa az eddigi életszínvonalát anélkül, hogy jelentős változtatásokat kellene tennie.

Aranyszabály: a biztosítási összeg legyen 6–8-szorosa az éves nettó jövedelmednek, így a családod 6–8 évig fenntarthatja a megszokott életszínvonalat.

Fontos figyelembe venni a meglévő anyagi kötelezettségeket is. Ha van lakáshiteled, autólízinged vagy egyéb hiteled, ezeket célszerű külön fedezni a biztosítási összegben. Ugyanígy érdemes számolni a gyerekek oktatási költségeivel és a család jövőbeli nagyobb kiadásaival.

A biztosító kiválasztásakor több szempontot is mérlegelni kell. A pénzügyi stabilitás alapvető követelmény – érdemes olyan biztosítót választani, amely megfelelő tőkemegfelelési mutatókkal rendelkezik és stabil piaci pozícióval bír. A szolgáltatási színvonal és a kárrendezési gyakorlat szintén fontos tényezők, különösen káresemény bekövetkeztekor.

Biztosítsd családod anyagi biztonságát!

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen védelemre van szükséged. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Mennyibe kerül az életbiztosítás?

Az életbiztosítás költségei széles skálán mozognak, és számos tényező befolyásolja a végső díjat. A legfontosabb tényezők közé tartozik a biztosított életkora, egészségi állapota, a választott biztosítási összeg és a szerződés futamideje.

A kockázati életbiztosítások esetében a díjak viszonylag kedvezőek. Egy harminc éves, egészséges férfi esetében tízmillió forint biztosítási összegre számítva a havi díj jellemzően négyezer-hatezer forint között mozog. Nők esetében ez az összeg általában húsz-harminc százalékkal alacsonyabb.

Az életbiztosítás árait leginkább befolyásoló tényezők

- Az életkor jelentős hatással van a díjakra. Minden életév múlásával nő a halálozási kockázat, így a biztosítási díjak is emelkednek. Egy negyven éves személy akár ötven százalékkal magasabb díjat fizethet, mint egy harminc éves, ugyanazért a fedezetért.

- A dohányzás az egyik legnagyobb díjbefolyásoló tényező. Dohányzók esetében a díjak akár hetven-nyolcvan százalékkal is magasabbak lehetnek, mint nem dohányzók esetében. Ez a jelentős különbség a dohányzással összefüggő egészségügyi kockázatok statisztikai adataira vezethető vissza.

- A választott fedezetek köre és a biztosítási összeg nagyságrendje közvetlenül hat a díjak alakulására. Nagyobb összegű védelem természetesen magasabb költségekkel jár. Ha további fedezeteket is választasz - például rokkantság elleni védelmet vagy súlyos betegségek fedezését - ezek mind növelik a havi díjakat, ugyanakkor bővítik a biztosítási eseményeket is.

- A szerződés időtartama és az életkorod is meghatározó tényező. Fiatal életkorban történő szerződéskötés esetén kedvezőbb díjszabással számolhatsz, mivel a biztosító alacsonyabb kockázattal kalkulál. Minél tovább halasztod a döntést, annál drágább lehet a védelem megszerzése.

- Az egészségi állapot szintén kulcsfontosságú tényező. Krónikus betegségek, mint a cukorbetegség, magas vérnyomás vagy szívbetegségek jelentős felárakkal járhatnak. Súlyosabb esetekben a biztosító el is utasíthatja a kérelmet.

A megtakarításos életbiztosítások díjai lényegesen magasabbak, mivel azok nemcsak a biztosítási védelmet, hanem a megtakarítási részt is fedezik. Egy tipikus megtakarításos életbiztosítás havi díja tizenötezer-ötvenötezer forint között mozoghat, a választott megtakarítási összegtől függően.

Összefoglalás és következő lépések

Az életbiztosítás ma már nem luxus, hanem alapvető pénzügyi védelem minden felelős felnőtt számára. Ma már a legtöbb biztosítótársaság kedvező lehetőségeket kínál a belépésre, mivel a verseny élénkülése következtében a díjak mérséklődtek, miközben a szolgáltatások színvonala javult.

A legfontosabb lépések a döntés meghozatalában: határozzd meg pontosan, hogy milyen védelemre van szükséged, számítsd ki az optimális biztosítási összeget, hasonlítsd össze a különböző ajánlatokat, és ne halogasd a döntést. Minél korábban kezded, annál kedvezőbb feltételekkel rendelkezhetsz egész életedben.

Ha bizonytalan vagy a választásban, érdemes pénzügyi tanácsadó segítségét kérni, aki objektíven tudja értékelni a helyzetedet és a piacon elérhető lehetőségeket. A jó döntés évtizedekre meghatározza a családod anyagi biztonságát, ezért érdemes kellő figyelmet szentelni ennek a kérdésnek.

Az életbiztosítás nem más, mint szeretet biztosítás – egy olyan eszköz, amellyel még a legnehezebb pillanatokban is gondoskodni tudsz azokról, akik a legfontosabbak számodra. Ez az a befektetés, amelyről reméled, hogy soha nem kell „megtérülnie”, de ha mégis, akkor felbecsülhetetlen értékű lesz a családod számára.

Gyakran ismételt kérdések

Mennyi idő alatt fizeti ki a biztosító a kárt?

A biztosítók általában 15-30 napon belül rendezik a jogos kárigényeket, miután minden szükséges dokumentum beérkezett hozzájuk. A folyamat gyorsaságát nagyban befolyásolja, hogy milyen gyorsan tudod beszerezni és beküldeni a szükséges iratokat, mint például a halotti anyakönyvi kivonat vagy az orvosi dokumentáció.

Fizet a biztosító, ha külföldön történik valami?

A legtöbb életbiztosítás világszerte érvényes, tehát külföldön bekövetkezett események esetén is jogosult vagy a térítésre. Fontos azonban elolvasni a szerződési feltételeket, mert bizonyos országok vagy tevékenységek kizárásra kerülhetnek. Háborús övezetekben vagy extrém sportok űzése közben bekövetkezett események gyakran nem fedezettek.

Mit jelent pontosan a rokkantság a biztosításban?

A biztosítási rokkantság nem azonos az állami rokkantsági nyugdíjjal. Itt általában arról van szó, hogy legalább 50%-os mértékben csökken a munkaképességed tartósan, és ezt orvosi szakértő állapítja meg. A pontos feltételeket mindig a szerződésedben találod meg, mivel biztosítónként eltérhetnek a kritériumok.

Van-e jelentősége annak, hogy mit csinálok munkaidőben?

Igen, a munkakörülmények és a foglalkozás típusa befolyásolhatja mind a díjakat, mind a fedezetet. A veszélyes munkakörökben dolgozók – például építőipari munkások, tűzoltók – általában magasabb díjakat fizetnek. Fontos bejelenteni, ha változik a munkakörülményed, mert ez hatással lehet a szerződésre.

Kell-e külön jelenteni a költözést vagy névváltozást?

Minden személyes adat változását be kell jelentened a biztosítónak 15 napon belül. Ez vonatkozik a lakcímváltozásra, névváltozásra, telefonszámra és e-mail címre is. Ha nem jelented be időben, ez problémákat okozhat káresemény bekövetkeztekor, különösen a kapcsolattartás során.

Mi történik, ha kiderül, hogy nem írtam be mindent a kérdőívbe?

Ha a szerződéskötéskor szándékosan elhallgattál valamilyen lényeges információt – például betegséget vagy kockázatos hobbit – a biztosító jogosult lehet a szerződés felmondására vagy a kárfizetés megtagadására. Ezért rendkívül fontos, hogy őszintén és teljes körűen válaszolj minden kérdésre a szerződéskötéskor.

Lehet több életbiztosításom egyszerre?

Természetesen köthetsz több életbiztosítást különböző biztosítóknál, és káresemény esetén mindegyik kifizeti a saját biztosítási összegét. Fontos azonban tudni, hogy minden új szerződésnél be kell vallani a már meglévő biztosításokat, és túlbiztosítás esetén a biztosítók egyeztethetnek egymással.

Mikor érdemes növelni a biztosítási összeget?

Az életbiztosítási összeget érdemes felülvizsgálni minden nagyobb élethelyzetváltozáskor: gyermek születése, lakáshitel felvétele, jövedelem jelentős növekedése vagy családtag eltartási kötelezettségének változása esetén. Sok biztosító lehetőséget ad a biztosítási összeg emelésére egyszerűsített eljárás keretében.

Érdekel a többi

útmutatónk is?

Életbiztosítást keresel?

Töltsd ki rövid, 2 perces kérdőívünket, és mi összekapcsolunk a számodra legmegfelelőbb szakemberrel, aki segít megtalálni a hozzád illő biztosítást. Gyors, egyszerű és teljesen díjmentes.