Unit-linked életbiztosítás, azaz befektetési egységekhez kötött életbiztosítás útmutató

Ha olyan pénzügyi megoldást keresel, amely egyszerre biztosítja számodra a hosszú távú vagyonépítés lehetőségét és a család védelmét, akkor a unit-linked életbiztosítás (magyarul: befektetési egységekhez kötött életbiztosítás) lehet a tökéletes választás. Ez a modern befektetési forma biztosítási védelemmel lehetővé teszi, hogy aktívan részt vegyél saját pénzed sorsának alakításában, miközben szakmai alapkezelők dolgoznak a lehető legjobb hozamok eléréséért.

A unit-linked életbiztosítás különlegessége abban rejlik, hogy te döntöd el, milyen kockázatot vállalsz és milyen befektetési stratégiát követsz.

Ezáltal magasabb hozampotenciálra számíthatsz, mint a hagyományos, alacsony kamatozású banki termékek esetében, ugyanakkor nagyobb kockázattal és garancia nélkül – rövid távon akár veszteségek is előfordulhatnak. Ugyanakkor nem kell egyedül meghoznod a befektetési döntéseket – tapasztalt alapkezelők gondoskodnak arról, hogy a pénzed a lehető legjobb helyeken kamatozzon.

Magasabb hozampotenciálért cserébe vállalnod kell a rövid távú ingadozásokat.

Ma már 10–15 ezer forint körüli havi összeggel is elindíthatod saját vagyonépítő programodat, de a gyakorlatban sokszor a 20–25 ezer forint a célravezetőbb kezdőszint, amely nemcsak a jövőbeli terveid megvalósításában segít, hanem váratlan helyzetekben is anyagi biztonságot nyújt a családodnak. A befektetési egységekhez kötött életbiztosítás tehát nem pusztán egy megtakarítási forma, hanem egy átfogó pénzügyi stratégia, amely alkalmazkodik az élethelyzetedhez és céljaidhoz.

Mi az a unit-linked életbiztosítás, más néven befektetési egységekhez kötött életbiztosítás?

A befektetési egységekhez kötött vagy unit-linked életbiztosítás a megtakarításos biztosítások legmodernebb típusa, amely két fontos funkciót egyesít egyetlen termékben: biztosítási védelmet és befektetési lehetőséget. Ez azt jelenti, hogy miközben hosszú távú megtakarítást építesz, ugyanakkor halál esetén is védelem alatt állsz.

A működési elv lényege, hogy a befizetett díjaidat különböző befektetési eszközalapokba fektetik, amelyek árfolyamváltozásai határozzák meg a megtakarításod értékének alakulását. Ellentétben a hagyományos vegyes életbiztosításokkal, ahol előre rögzített, jellemzően alacsony technikai kamat érvényesül (a piaci környezettől függően), itt te magad választhatod ki, hogy milyen kockázati szintű és befektetési politikájú alapokban szeretnéd elhelyezni a pénzed.

Nem kell tőzsdei gurunak lenned: az alapkezelők végzik a napi döntéseket.

A szerződés szereplői ugyanazok, mint más életbiztosításoknál:

- a szerződő (aki köti és fizeti),

- a biztosított (akinek az életét biztosítják) és

- a kedvezményezett (aki halál esetén megkapja a pénzt).

Egyre többen választják ezt a megoldást, mert rugalmas, személyre szabható, és lehetőséget ad arra, hogy aktívan alakítsd saját pénzügyi jövődet. Ráadásul kihasználhatod a szakmai alapkezelés előnyeit anélkül, hogy magadnak kellene értened a tőzsdei folyamatokhoz vagy napi szinten figyelned a piacokat.

Hogyan működik a unit-linked életbiztosítás?

A befektetési egységekhez kötött életbiztosítás működésének alapja a diverzifikált befektetési eszközalapok rendszere. Amikor befizetsz, a pénzedet (a költségek levonása után) úgynevezett befektetési egységekre váltják, amelyek értéke az alapok teljesítményével együtt változik. Ezeket az egységeket darabszámban tartják nyilván, hasonlóan ahhoz, mintha befektetési jegyeket vásárolnál.

A biztosítók általában 10–20 különböző befektetési alapot kínálnak egyetlen termékcsalád keretében.

Ezek között megtalálhatók a konzervatív, alacsonyabb kockázatú kötvényalapok, a dinamikusabb részvényalapok, valamint a vegyes befektetési stratégiát követő alapok is. Te döntöd el, hogy milyen arányban osztod meg befizetéseidet ezek között, és bármikor módosíthatod az arányokat.

A portfóliót bármikor áthangolhatod: óvatosból dinamikusra és vissza.

Az alapkezelők szakértelme itt mutatkozik meg igazán: ők döntenek arról, hogy az adott alap keretében pontosan mely értékpapírokat vásárolják meg vagy adják el. A kötvényalapban például állampapírokat, vállalati kötvényeket, míg a részvényalapban különböző cégek részvényeit tartják. A vegyes alapok mindkét eszközosztályból tartalmaznak papírokat, így kiegyensúlyozottabb kockázat-hozam profilt nyújtanak.

Ha nem szeretnéd magad összeállítani a portfóliódat, a legtöbb biztosító kínál előre összeállított mintaportfóliókat. Ezek között általában találsz óvatos (kötvénysúlyos), kiegyensúlyozott (vegyes) és dinamikus (részvénysúlyos) változatokat is. Ezek nagyszerű kiindulási pontot jelenthetnek, különösen akkor, ha még nem vagy biztos abban, hogy milyen kockázatot szeretnél vállalni.

Ha nem szeretnél egyedül dönteni, választhatsz mintaportfóliót is

Van lehetőséged egy ún. eseti számlára külön befizetéseket eszközölni, ha például prémiumot, örökséget vagy más egyszeri összeget szeretnél befektetni. Ez rugalmassá teszi a megtakarítást, és lehetővé teszi, hogy jobban kihasználd a kedvező piaci helyzeteket.

Megtakarítást keresel jövőbeli céljaid eléréséhez?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási formát érdemes választanod. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

A unit-linked életbiztosítás előnyei

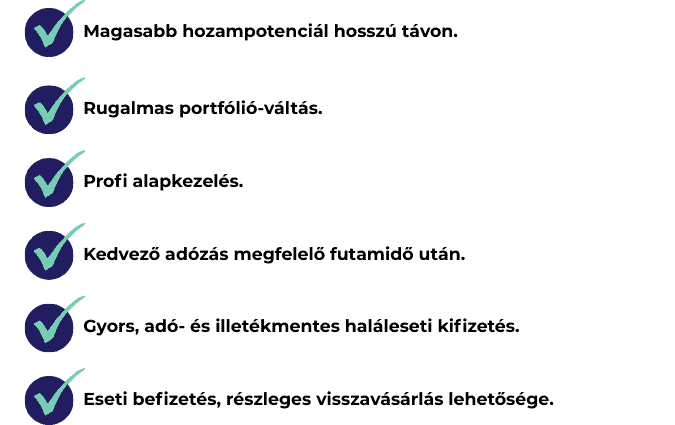

A befektetési egységekhez kötött életbiztosítás egyik legnagyobb előnye a magasabb hozampotenciál. Míg a vegyes (klasszikus) életbiztosításoknál az előre rögzített, jellemzően alacsony technikai kamat miatt korlátozott a hozampotenciál, addig itt – megfelelő alapválasztás és hosszú távú szemlélet mellett – történelmileg gyakran néhány–közepes egyjegyű éves átlaghozam volt elérhető.

Ez hosszú távon jelentős különbséget jelent a felhalmozott vagyon nagyságában, bár fontos hangsúlyozni, hogy a múltbeli teljesítmény nem garancia a jövőre nézve.

A rugalmas portfóliókezelés szintén kiemelkedő előny. Bármikor átcsoportosíthatod a megtakarításodat a különböző alapok között, ha megváltoznak a piaci körülmények vagy a saját preferenciáid. Például fiatal korban magasabb részvényarányt választhatsz a nagyobb hozamok reményében, majd az évek előrehaladtával fokozatosan konzervatívabb alapokra váltasz.

A szakmai alapkezelés azt jelenti, hogy tapasztalt pénzügyi szakemberek dolgoznak a pénzeden. Nekik ez a munkájuk, folyamatosan figyelik a piacokat, elemzik a befektetési lehetőségeket és hozzák meg a szükséges döntéseket.

A legnagyobb előny: dönthetsz a kockázatról, és ehhez igazítod a hozamelvárást.

Adózási szempontból kedvező lehet, mert megfelelő futamidő után a teljes hozam adómentes (részletek lejjebb).

A halál esetén történő kifizetés mindig adó- és illetékmentes, és hagyatéki eljárás nélkül, gyorsan juthat hozzá a kedvezményezett. Ez különösen fontos lehet családok számára, ahol gyors hozzáférésre lehet szükség a pénzhez.

Az eseti számla további rugalmasságot biztosít: részleges visszavásárlással hozzáférhetsz a pénzedhez, ha váratlan kiadások merülnének fel.

Költségek és TKM - Mire számíthatsz?

A unit-linked életbiztosítások költségszerkezete összetettebb, mint az egyszerű betéteknél, ezért fontos megérteni, hogy pontosan mire fizetsz. A Teljes Költség Mutató (TKM) segít ebben: ez az indikátor megmutatja, hogy évente átlagosan hány százalékot vonnak le a megtakarításodból különböző címeken.

A biztosításmatematikai költségek fedezik a kockázati elemeket és a biztosító működési költségeit. Ezek mértéke függ a biztosított életkorától, egészségi állapotától és a választott biztosítási összegektől.

Fontos megjegyezni, hogy a rendszeres díjas konstrukcióknál az első években magasabb költségekkel számolhatsz, de ezeket később hűségbónuszok formájában a kezdeti költségek egy részét – biztosító- és termékfüggően – kompenzálhatják, ha végigfizeted a szerződést. Ez ösztönzi a hosszú távú elköteleződést, a részletek az adott szerződési feltételekben találhatók.

Az első évek költsége magasabb lehet – a hűség bónuszok később ellensúlyozhatják.

Megtakarítást keresel jövőbeli céljaid eléréséhez?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási formát érdemes választanod. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Hozamok és elvárások

A unit-linked életbiztosításokkal kapcsolatban az egyik legfontosabb kérdés a várható hozam. A hozamelvárásokról konkrét ígéret nem tehető; a hosszú távon elérhető eredmények ingadozóak, és a megvalósult teljesítmény költségek után értendő.

- A kötvényalapok általában alacsonyabb, de stabilabb teljesítményt nyújtanak, kisebb volatilitással. Ezek főként állampapírokba és vállalati kötvényekbe fektetnek, így kiszámíthatóbb, de szerényebb eredményre számíthatunk. Különösen akkor választja őket valaki, ha közeledik a nyugdíjhoz vagy konzervatívabb befektető.

- A vegyes alapok kiegyensúlyozott kockázat-hozam profillal dolgoznak. Ezek általában kötvény és részvény kombinációt tartalmaznak, és jó kompromisszumot jelentenek azok számára, akik nem szeretnének extrém kockázatot vállalni, de azért magasabb hozamot várnak, mint a kötvényalapokból.

Magasabb várható hozam = magasabb kockázat.

- A részvényalapok magasabb hozampotenciállal bírnak hosszú távon, de jelentősen nagyobb ingadozással. Rövid távon akár 20–30%-os kilengések is előfordulhatnak felfelé és lefelé egyaránt. Ezért ezeket az alapokat jellemzően fiatalabb befektetők választják, akiknek még évtizedek állnak rendelkezésére a nyugdíjig.

A kockázat és hozam közötti kapcsolat megértése kulcsfontosságú.

Magasabb várható hozam mindig magasabb kockázattal jár együtt. Ez azt jelenti, hogy ha magasabb hozamra törekszel, fel kell készülnöd arra is, hogy rövidebb távon veszteségeket is elszenvedhetsz. Hosszú távú szemlélettel azonban ezek á kiegyenlítődhetnek.

Az inflációt is figyelembe kell venni a hozamok értékelésekor.

Ha például 6%-os nominális hozamot érsz el, de közben az infláció 3%, akkor a reálhozamod valójában 3%. Ezért fontos, hogy a portfóliód hosszú távon legalább 2–3 százalékponttal meghaladja az inflációt, hogy valódi vagyonnövekedést érj el.

Reálhozamra törekedj: a nominális hozamból vond le az inflációt.

Unit-linked életbiztosítás adózása és adóelőnyei

Az adózási szabályok megértése különösen fontos a unit-linked életbiztosításoknál, mert jelentős adóelőnyöket kínálnak megfelelő futamidő esetén. A szabályozás 2023 júliusa óta változott, ezért fontos tudnod, hogy mikor kötötted a szerződésedet.

Az alapelv egyszerű: a hozamrészre vonatkozó adóterhek fokozatosan csökkennek, majd hosszú távon teljesen megszűnnek. 2023. július 1-je után kötött szerződéseknél a szja (személyi jövedelemadó) mellett 13%-os szociális hozzájárulási adó (szocho) is vonatkozik a hozamokra, míg a korábbi szerződéseknél csak 15% szja.

Rendszeres díjas szerződések esetén a szerződéskötéstől számított időszakok:

- 0-6. év: a teljes hozam szja- és szocho-alap → 15% szja + 13% szocho (új szerződéseknél)

- 6-10. év: a hozam 50%-a az adó alapja → 7,5% szja + 6,5% szocho a teljes hozamra vetítve

- 10. év után: a hozam teljesen adó- és szocho-mentes

Egyszeri díjas szerződéseknél minden befizetés saját "órájával" rendelkezik:

- 0-3. év: a teljes hozam az adó alapja → 15% szja + 13% szocho (új szerződéseknél)

- 3-5. év: a hozam 50%-a az adó alapja → 7,5% szja + 6,5% szocho a teljes hozamra vetítve

- 5. év után: a hozam teljesen adó- és szocho-mentes

A 2023. június 30-ig megkötött szerződéseknél nincs szocho, csak a szja vonatkozik rájuk a fenti szabályok szerint.

A haláleseti kifizetés minden esetben teljes mértékben adó- és szocho-mentes, függetlenül a futamidőtől és szerződés típusától. Ez azt jelenti, hogy a kedvezményezett mindig az egész összeget megkapja levonások nélkül.

Részleges visszavásárlás esetén arányosítás történik: a kivett összeg befizetett tőke és hozam arányában oszlik meg, és csak a hozamrészre vonatkoznak a fenti szabályok. Ezt a számítást és levonást a biztosító automatikusan elvégzi helyetted.

A nyugdíjbiztosítások különleges helyzetben vannak: itt nemcsak a fent említett adóelőnyök érvényesülnek, hanem a befizetések után évi maximum 130.000 forint szja-visszatérítésre is jogosult vagy. Ez azt jelenti, hogy évente 650.000 forint befizetésig 20%-os „azonnali hozamot” kapsz az államtól, és a nyugdíjszolgáltatás is adómentes.

Megtakarítást keresel jövőbeli céljaid eléréséhez?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási formát érdemes választanod. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Felmondás és rugalmassági lehetőségek a unit-linked életbiztosítás esetében

A unit-linked életbiztosítások egyik nagy előnye a rugalmasság, amely lehetővé teszi, hogy alkalmazkodj a megváltozott élethelyzetekhez anélkül, hogy teljesen fel kellene mondanod a szerződést. A részleges visszavásárlás lehetősége azt jelenti, hogy a megtakarításod egy részét kiveheted, miközben a biztosítás továbbra is aktív marad.

- A részleges visszavásárláskor figyelned kell arra, hogy a kivett összeg csökkenti a jövőbeli megtakarításodat és a biztosítási összegeket is. A kivehető összeg és feltételek a visszavásárlási táblázat és a szerződési feltételek szerint alakulnak (biztosítónként eltérhetnek), a pontos szabályokat a biztosítási feltételek tartalmazzák.

- A díjszüneteltetés lehetősége különösen hasznos lehet munkanélküliség, betegség vagy egyéb pénzügyi nehézségek esetén. Ilyenkor 6–12 hónapig szüneteltetheted a díjfizetést anélkül, hogy a biztosítás megszűnne. A szünet alatt a vagyon befektetve marad, értéke az árfolyamok függvényében változik, és a költségek továbbra is érvényesülnek.

- Díjcsökkentés esetén a havi befizetésedet csökkentheted, ha megváltozott a pénzügyi helyzeted. Ez természetesen lassítja a megtakarítás építését, de lehetővé teszi, hogy megtartsd a biztosítást nehezebb időszakokban is. Fontos azonban, hogy a csökkentés után is legalább a minimális díjat fizetned kell.

- A teljes visszavásárlás vagy felmondás mindig lehetséges, de komoly pénzügyi következményekkel járhat, különösen az első években. Nemcsak a magasabb kezdeti költségeket veszíted el, hanem az esetleges adókötelezettségek is fellépnek, ha 10 év előtt töreted fel a szerződést.

A teljes felmondás többnyire a legdrágább megoldás – csak végső esetben lépd meg.

- Az eseti számla különös rugalmasságot biztosít: bármikor tehetsz bele extra befizetéseket, ha például prémiumot kapsz, vagy megörökölsz valamennyit.

Eseti befizetés: jó eszköz a váratlan többletpénz hatékony elhelyezésére.

Mikor érdemes ezekkel a lehetőségekkel élni?

Részleges visszavásárlást akkor fontolj meg, ha valóban sürgős és indokolt kiadás merül fel, amit más módon nem tudsz fedezni.

Díjszüneteltetést átmeneti nehézségek esetén, díjcsökkentést, ha tartósan megváltozott a jövedelmed.

Teljes felmondást csak végső esetben, mert az általában jelentős pénzügyi veszteséggel jár.

Hogyan válaszd ki a megfelelőt?

A megfelelő unit-linked életbiztosítás kiválasztása alapos előkészítést és több szempont figyelembevételét igényli. Először is tisztáznod kell saját céljaidat:

- Megtakarításra, öngondoskodásra vagy mindkettőre szeretnéd használni?

- Milyen időtávra tervezel?

- Mekkora összeget tudsz havonta félretenni?

- Milyen a kockázatvállalási hajlandóságod?

A kockázatvállalási hajlandóságod reális felmérése kritikus fontosságú.

Ha fiatal vagy és még évtizedek állnak rendelkezésedre, nagyobb arányban választhatsz részvényalapokat. Ha közelebb vagy a nyugdíjhoz vagy konzervatív befektető vagy, inkább a kötvény- és vegyes alapokra koncentrálj.

Gondolj bele: hogy éreznéd magad, ha egy év alatt 20%-ot veszítene a megtakarításod értéke? Ha ez túl nagy stresszt okozna, válassz konzervatívabb alapokat.

A futamidő meghatározása szorosan kapcsolódik a céljaidhoz.

Gyermek felsőoktatásához 10–15 évet, nyugdíj-kiegészítéshez 20–30 évet érdemes tervezni. Minél hosszabb a futamidő, akkor akár annál nagyobb arányban választhatsz magasabb kockázatú, de magasabb hozamú alapokat.

A havi díj meghatározásakor reálisan becsüld fel anyagi lehetőségeidet.

A gyakorlatban már havi 10–15 ezer forint körüli összeggel is elindítható, ugyanakkor sok esetben a 20–25 ezer forint körüli kezdő összeg célravezetőbb. Inkább kezdj egy kisebb összeggel, amit biztosan meg tudsz fizetni éveken át, mint egy nagyobbat, amit később nehézségek miatt fel kell mondanod. A legtöbb konstrukcióban később növelheted a díjat, ha javul a helyzeted.

A biztosítók összehasonlításakor több szempontot is figyelj.

- TKM mutatót már tárgyaltuk, de nézd meg az alapok számát és típusait is

- Van-e olyan befektetési filozófia, ami hozzád közel áll? Milyen a biztosító piaci megítélése, pénzügyi stabilitása?

- Az ügyfélszolgálat minősége és elérhetősége is fontos lehet: könnyen tudsz-e majd portfólióváltást kérni vagy részleges visszavásárlást kezdeményezni?

- Van-e online felület, ahol nyomon követheted a megtakarításod alakulását?

Ne feledd: nincs tökéletes választás, csak a számodra megfelelő. Ami a barátodnak jó, neked nem feltétlenül az.

Megtakarítást keresel jövőbeli céljaid eléréséhez?

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen megtakarítási formát érdemes választanod. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Gyakori tévhitek a unit-linked életbiztosításokkal kapcsolatban

Sokan gondolják úgy, hogy a unit-linked biztosítás túl bonyolult az átlagos ember számára. Ez azonban tévhit: bár valóban összetettebb egy egyszerű banki betétnél, a működési elv könnyen megérthető, és nem kell pénzügyi szakértőnek lenned hozzá. A lényeg a hosszú távú szemlélet és a türelem.

Gyakori félelem, hogy „elveszítheted a pénzed”. Valójában a befektetés értéke ingadozhat, de történelmileg nézve a diverzifikált portfóliók hosszú távon mindig pozitív hozamot nyújtottak. Az igazi kockázat inkább abban rejlik, hogy túl korán adod fel vagy túl gyakran változtatod a stratégiát.

A legnagyobb hiba: túl korán feladni. A unit-linked maraton, nem sprint.

„Túl drága” – ez is gyakori érv. Valóban vannak költségek, de ha ezeket a várható magasabb hozamokkal veted össze, általában még mindig kedvezőbb a kép, mint a garantált, de alacsony hozamú alternatíváknál. Ráadásul az adóelőnyök jelentősen javítják a nettó eredményt.

Egyesek azt hiszik, hogy „csak a gazdagoknak való”. Ma már kisebb, havi tízezres nagyságrendű összeggel is el lehet kezdeni, és a kisösszegű, hosszú távú megtakarítás a kamatos kamat hatásának köszönhetően meglepően jelentős összegre nőhet fel évtizedek alatt.

A gyakorlatban a legtöbben azért elégedettek a választásukkal, mert rugalmas, személyre szabható megoldást kapnak, amely alkalmazkodik az életük változásaihoz és lehetőséget ad a valódi vagyonépítésre.

Gyakran ismételt kérdések

Miben különbözik ez egy egyszerű befektetési alaptól?

A unit-linked életbiztosítás sokkal több, mint egy befektetési alap. Itt nemcsak a megtakarítás épül, hanem haláleseti védelem is jár hozzá, rugalmasan módosíthatod a díjfizetést, és kedvező adózási feltételeket kapsz. Cserébe természetesen magasabb a költségszint, és nincs tőkegarancia – de ez az ár azért, hogy egyszerre két funkciót lásson el a terméked.

Van-e tőkegarancia a befektetett összegre?

Általában nincs tőkegarancia – ez az egyik legfontosabb különbség a banki betétekhez képest (és természetesen a biztosítási védelem). A megtakarításod értéke követi a választott eszközalapok árfolyamát, így ingadozhat. Vannak ugyan konzervatívabb, kötvény-túlsúlyos alapok, amelyek mérsékelik a kilengéseket, de garantált védelmet ők sem nyújtanak.

Mekkora összeggel érdemes elkezdeni?

Bár technikailag már 10-15 ezer forintos havi díjjal is elindítható, a gyakorlatban 20-25 ezer forint körüli összeg sokkal jobban megéri. Ekkora díjnál már érdemben tudod építeni a megtakarítást. Ne feledd: inkább kisebb összeggel kezdj, amit hosszú távon biztosan tudsz fizetni!

Mennyi ideig érdemes fenntartani a szerződést?

Rendszeres díjas szerződések esetén minimum 10 év kell ahhoz, hogy kihasználhasd az adóelőnyöket, de igazából 15-25 éves időtávra érdemes tervezni. Egyszeri díjas szerződéseknél pedig már az ötödik év után élvezheted az adóelőnyöket.

Mi az a TKM és miért fontos ezt figyelni?

Teljes Költségmutató (TKM) megmutatja, hogy évente átlagosan hány százalékot vonnak le különböző címeken a megtakarításodból. Unit-linked biztosításoknál ez általában 1-3% között mozog. Ez kiváló összehasonlítási alap – minél alacsonyabb a TKM, annál jobb neked.

Mik ezek a költségek részletesen?

A költségek több forrásból állnak össze: vannak kezdeti költségek (főleg az első években), havi adminisztrációs díjak, az alapkezelői díjak minden eszközalap esetén, valamint a biztosítási fedezetek díjai. A pontos összetételt mindig a termék feltételeiben találod meg.

Lehet a szerződés ideje alatt váltani a portfóliók között?

Persze! A legtöbb biztosítónál évente több alkalommal is ingyenesen átcsoportosíthatod a megtakarításod a különböző alapok között. Ha ez nem elég, jelképes díjért további váltásokra is lehetőséged van. Sokan használják a biztosító által kínált mintaportfóliókat is.

Mi történik, ha pár hónapig nem tudok fizetni?

Nem kell rögtön izgulnod – van türelmi idő, általában 30-60 nap. Ezután általában az első 1–2 díjév rendben történő befizetése után kérhető díjszüneteltetés, de vannak termékek, ahol már 6–12 hónap után is engedik. Ez biztosítónként és szerződésenként eltérhet.

Hozzáférek a pénzemhez a futamidő alatt?

Igen, többnyire részleges visszavásárlással, de jellemzően csak egy kezdeti (6–12 hónapos) időszak után, és minimális kivehető összeg, benthagyandó számlaérték és levonások/díjak is érvényesek. Az első években a kezdeti költségek miatt a visszavásárlási érték alacsony lehet, a kivét pedig csökkenti a számlaértéket és (terméktől függően) a haláleseti szolgáltatást is. Adózás: a kivett összeg hozamrésze a tartamtól függően adóköteles lehet (rendszeres díjasnál 0–6 év: 15%, 6–10 év: 7,5%, 10. évtől 0%), nyugdíjbiztosításnál korai kivétnél a korábbi SZJA-jóváírást vissza kell fizetni.

Mennyi adót kell fizetnem a hozamra?

Ez függ attól, mikor kötötted a szerződést és meddig tartod. 2023 júliusa után kötött szerződéseknél rendszeres díjasnál: 0-6 év között 15% szja + 13% szocho, 6-10 év között már csak a fele (7,5% + 6,5%), 10 év után pedig semmi! A haláleseti kifizetés mindig teljesen adómentes.

Haláleseti kifizetés esetén van adó?

Egyáltalán nincs! A haláleseti szolgáltatás mindig teljes mértékben adó- és illetékmentes, és általában hagyatéki eljárás nélkül, gyorsan jut el a kedvezményezettehez. Ez az egyik legnagyobb előnye az életbiztosításoknak.

Mi a leggyakoribb hiba, amit el lehet követni?

Türelmetlenség! Sokan túl rövid távra kötik meg, majd pár rossz hónap után idegesen felmondják. Vagy túl kockázatos portfóliót választanak, amit aztán pánikban eladnak mélyponton. Gondolkodj hosszú távban és tartsd magad a stratégiádhoz!

- Mi az a unit-linked életbiztosítás, más néven befektetési egységekhez kötött életbiztosítás?

- Hogyan működik a unit-linked életbiztosítás?

- A unit-linked életbiztosítás előnyei

- Költségek és TKM - Mire számíthatsz?

- Hozamok és elvárások

- Unit-linked életbiztosítás adózása és adóelőnyei

- Felmondás és rugalmassági lehetőségek

- Hogyan válaszd ki a megfelelőt?

- Gyakori tévhitek a unit-linked életbiztosításokkal kapcsolatban

Életbiztosítást keresel?

Töltsd ki rövid, 2 perces kérdőívünket, és mi összekapcsolunk a számodra legmegfelelőbb szakemberrel, aki segít megtalálni a hozzád illő biztosítást. Gyors, egyszerű és teljesen díjmentes.