Mennyibe kerül a kockázati életbiztosítás?

A kockázati életbiztosítás egyik legfontosabb kérdése a díjazás – és ez egyáltalán nem véletlen, mert végső soron az számít, mennyibe kerül a kockázati életbiztosítás. A megfelelő tervezéssel ugyanis olyan védelmet építhetsz ki, amely nem terheli túl a családi költségvetést, mégis valódi biztonságot nyújt váratlan élethelyzetekben.

A kulcs abban rejlik, hogy előre ismerd a költségeket és pontosan tudd, milyen tényezők befolyásolják a havi díjakat. Az átlátható árazás segítségével olyan döntést hozhatsz, amely hosszú távon is fenntartható és valóban védelmet jelent az egész család számára.

A kockázati életbiztosítás díja alacsony havi költséggel nyújt több millió forintos védelmet a családodnak

A piacon található ajánlatok között jelentős különbségek lehetnek, ezért érdemes alaposan megismerni a díjképzés szabályait és a lehetőségeket, így pontosabban látod, mennyibe kerül a kockázati életbiztosítás.

Biztosítsd családod anyagi biztonságát kockázati életbiztosítással!

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen védelemre van szükséged. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

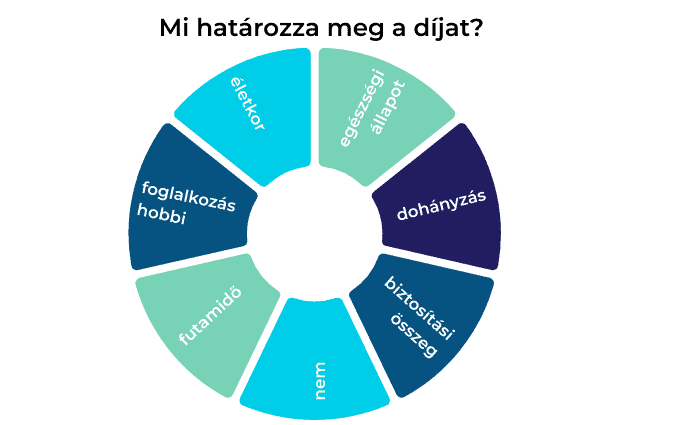

Mi befolyásolja a kockázati életbiztosítás díját?

A biztosítók számos tucat tényezőt vesznek figyelembe a díj meghatározásakor, amelyek közül néhány alapvető szempont különösen nagy hatással van a végső költségre. Ezek megértése segít abban, hogy reális képet alkoss az várható kiadásokról.

Életkor

Az életkor a legmeghatározóbb árképzési tényező. A huszonéves korosztály jellemzően a legkedvezőbb díjakkal számolhat, míg az idősebb életkorban jelentős drágulás tapasztalható. Ez természetes, hiszen a biztosítók az életkori kockázatok alapján építik fel a díjszerkezetüket. A harmincas-negyvenes évekből induló ügyfelek már magasabb költségekkel szembesülnek, de még mindig elfogadható tartományban mozognak az árak.

Az életkor a legfontosabb tényező: minél fiatalabb korban kötsz biztosítást, annál kedvezőbb díjjal kalkulálhatsz.

Egészségi állapot

Az egészségi állapot szintén komoly befolyásoló erő. A biztosítók részletes egészségügyi kérdőívet kérnek ki, nagyobb biztosítási összegek esetén pedig orvosi vizsgálatokat is előírhatnak. A meglévő krónikus betegségek, korábbi műtétek vagy kezelések mind befolyásolhatják a végleges díjat. Az egészséges életmód és a rendszeres sporttevékenység pozitív hatással lehet a megítélésre.

Dohányzás

A dohányzási szokások külön kategóriát képeznek a díjképzésben. A biztosítók egy része jelentős mértékben megkülönbözteti a dohányosokat a nemdohányzóktól, míg mások egyáltalán nem teszik ezt. Az eltérés akár 40-60 százalékos többletköltséget is jelenthet.

A dohányzás akár 40–60%-kal is megemelheti a kockázati életbiztosítás díját.”

Biztosítási összeg

A választott biztosítási összeg természetesen arányosan befolyásolja a díjakat. A magasabb fedezet nagyobb kockázatot jelent a biztosító számára, így értelemszerűen magasabb havi költséggel jár. A 15-25 millió forintos összegek körül mozognak a népszerű választások.

Futamidő

A szerződés futamideje is befolyásolja az árakat. A hosszabb távú szerződések általában kedvezőbb átlagos díjakat eredményeznek, mivel a biztosító hosszabb távon számolhat az ügyfél hűségével. A rövidebb futamidők ugyan kezdetben olcsóbbnak tűnhetnek, de megújítás esetén magasabb költségekkel kell számolni.

Foglalkozás és hobbik

A foglalkozás és hobbik szintén szerepet játszanak. A veszélyes munkakörök, extrém sportok vagy kockázatos szabadidős tevékenységek plusz díjat vonhatnak maguk után. A biztosítók külön kategóriákat határoznak meg a különböző kockázati szintek alapján.

Nem

A nem szerinti különbségek is megjelennek a díjazásban. A férfiak általában valamivel magasabb díjakat fizetnek az életkori kockázatok eltérése miatt, bár ez a különbség a fiatalabb korosztályoknál kevésbé jelentős

Kiegészítő fedezetek költséghatása

A kockázati életbiztosításhoz kapcsolható kiegészítő fedezetek jelentősen bővíthetik a védelem körét, ugyanakkor természetesen befolyásolják a fizetendő díj összegét is. Ezek a kiegészítők lehetővé teszik, hogy személyre szabott biztosítási csomagot alakíts ki, amely jobban illeszkedik az egyéni szükségleteidhez.

Balesetbiztosítás

A balesetbiztosítás az egyik legnépszerűbb kiegészítő fedezet, amely baleset következtében bekövetkező halál vagy rokkantság esetén nyújt további védelmet. Ez a fedezet általában viszonylag kedvező áron elérhető, mivel a baleseti kockázat statisztikailag alacsonyabb, mint az egészségügyi problémákból eredő kockázatok. A balesetbiztosítás díja általában nem növekszik jelentősen az életkorral, szemben az alapbiztosítás díjával.

Rokkantságbiztosítás

A rokkantságbiztosítás egy különösen fontos kiegészítő, amely akkor nyújt védelmet, ha egészségügyi problémák vagy baleset miatt elveszted a munkavégző képességedet. Ez a fedezet költsége magasabb lehet, mint a balesetbiztosításé, de a nyújtott védelem mértéke is jelentősebb. A rokkantságbiztosítás díja függ az életkortól, foglalkozástól és az egészségi állapottól is.

A baleset- és rokkantságbiztosítás kiegészítők megfizethető áron nyújtanak plusz védelmet.

Kritikus betegségek biztosítása

A kritikus betegségek biztosítása szintén népszerű kiegészítő, amely meghatározott súlyos betegségek diagnózisa esetén fizet ki egyösszegű támogatást. Ez a fedezet lehetővé teszi, hogy a betegség alatt felmerülő extra költségeket fedezd, vagy hogy csökkentett munkavégzés esetén is fenntarthasd a családod életszínvonalát. A kritikus betegségek biztosításának díja erősen függ az életkortól és az egészségi állapottól.

Érdemes alaposan mérlegelni, hogy mely fedezetek illeszkednek valóban az egyéni és családi szükségleteidhez, mivel minden további elem növeli a havi díj összegét

Kórházi napi térítés

A kórházi napi térítés biztosítás egy praktikus kiegészítő, amely a kórházi kezelés minden napja után fix összeget fizet. Ez segíthet fedezni a kórházi tartózkodás alatti extra költségeket vagy a munkából való kiesés miatti jövedelemcsökkenést. A kórházi térítés díja általában mérsékelt, és viszonylag stabil az életkor előrehaladtával.

Bizonyos biztosítók kínálnak speciális kiegészítőket is, mint például az anyasági támogatás, amely a szülés körüli költségeket segít fedezni, vagy a gyermek oktatási biztosítás, amely a gyerekek taníttatási költségeihez járul hozzá váratlan családi események esetén. A választható kiegészítők köre folyamatosan bővül, és érdemes alaposan mérlegelni, hogy mely fedezetek illeszkednek valóban az egyéni és családi szükségleteidhez, mivel minden további elem növeli a havi díj összegét.

Díjfizetési módok és gyakoriság

A díjfizetés módjának és gyakoriságának megválasztása jelentős hatással lehet a tényleges költségekre. A biztosítók különböző fizetési módokat kínálnak, eltérő költségszerkezetekkel.

- A havi díjfizetés a legnépszerűbb választás, mivel a legkisebb egyszeri terhet jelenti a családi költségvetésnek. A havi díjak mellett azonban gyakran 2-4 százalékos pótdíjat számolnak fel a biztosítók az adminisztrációs költségek fedezésére.

- A negyedéves fizetés már kedvezőbb lehet, mivel csökkenti az adminisztrációs költségeket. Ebben az esetben általában 1-2 százalékos pótdíj terheli az alapdíjat.

- A féléves és éves díjfizetés a leggazdaságosabb megoldás. Az éves díjfizetésnél gyakran 2-3 százalékos kedvezményt adnak a biztosítók, míg a féléves fizetésnél 1-2 százalékosat. Ez éves szinten jelentős megtakarítást eredményezhet.

- Az automatikus díjfizetés beállítása további kedvezményeket hozhat. A bankkártyás vagy bankszámlás automatikus terhelés általában 1-2 százalékos díjcsökkentést eredményez, és garantálja a folyamatos fedezetet.

Biztosítsd családod anyagi biztonságát kockázati életbiztosítással!

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen védelemre van szükséged. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Hogyan lehet spórolni a díjon?

Több stratégia is létezik a kockázati életbiztosítás díjainak optimalizálására anélkül, hogy a védelem minősége csökkenne. Ezek a módszerek jelentős megtakarítást eredményezhetnek hosszú távon.

- Az egészséges életmód kialakítása az egyik leghatékonyabb spórolási lehetőség. A dohányzás abbahagyása azonnal kedvezőbb díjkategóriába sorolhat, akár 30-50 százalékos megtakarítást eredményezve. A rendszeres sporttevékenység és egészséges táplálkozás pedig az egészségügyi vizsgálatokon pozitív eredményekkel járhat.

- A megfelelő időzítés szintén fontos szempont. Minél fiatalabb korban kötsz kockázati életbiztosítást, annál kedvezőbb díjakkal kalkulálhatsz a teljes futamidőre. Egy évvel korábbi szerződéskötés akár 5-10 százalékos megtakarítást is jelenthet hosszú távon.

Már azzal is csökkentheted a biztosítás díját, ha egészséges életmódot folytatsz és abbahagyod a dohányzást.

- A díjoptimalizálási stratégiák közé tartozik a megfelelő biztosítási összeg megválasztása. Túl nagy összeg fölösleges költségeket okoz, míg túl kicsi nem nyújt megfelelő védelmet. A családi helyzet változásával érdemes felülvizsgálni és szükség esetén módosítani a fedezetet.

- A biztosítók összehasonlítása elengedhetetlen a legjobb ajánlat megtalálásához. Ugyanazon paraméterek mellett akár 40-60 százalékos eltérések is lehetnek a díjazásban. Az online kalkulátorok segítségével gyorsan átláthatod a piaci ajánlatokat.

- A kiegészítő fedezetek körültekintő megválasztása is spórolási lehetőséget rejt. Csak azokat a kiegészítéseket válaszd, amelyekre valóban szükséged van. A felesleges fedezetek elhagyásával jelentős összeget takaríthatsz meg.

Mikor változhat a díj?

A díjváltozás lehetőségei és feltételei alapvetően befolyásolják a hosszú távú költségvetési tervezést. Fontos megérteni, hogy milyen esetekben számíthatsz díjemelésre vagy díjcsökkentésre.

A fix díjas konstrukciók esetében a biztosító nem változtathatja meg egyoldalúan a díjakat a szerződés futamideje alatt. Ez kiszámítható költségeket biztosít, de általában magasabb kezdeti díjakkal jár. A fix díjas megoldások különösen hosszú távú szerződések esetén előnyösek.

A változó díjazású termékek esetében a díjak általában évente felülvizsgálatra kerülnek. A díjemelés mértéke korlátozott, általában maximum 5-10 százalék lehet évente. Ezek a konstrukciók kezdetben kedvezőbb díjakkal indulnak, de idővel drágulhatnak.

A szerződésmódosítások hatására is változhat a díj. A biztosítási összeg növelése, új kiegészítő fedezetek bekapcsolása vagy egészségi állapot romlása mind díjemelést eredményezhet. Pozitív változások – például dohányzás abbahagyása – díjcsökkentést is hozhatnak.

A piaci díjemelések jogos indokkal történhetnek, például jogszabályi változások vagy jelentős biztosítási kárnövekedés esetén. Ezek a változások általában az egész portfóliót érintik és előzetes tájékoztatással történnek.

Hogyan találd meg a legjobb ajánlatot?

A pontos díjak meghatározásához és a legjobb ajánlat megtalálásához célszerű több lépcsős folyamatot követni. Az online kalkulátorok jó kiindulópontot adnak, de a végleges döntéshez részletes ajánlatok szükségesek.

Az online kalkulátorok használata az első lépés a tájékozódásban. Ezek gyors áttekintést adnak a várható költségekről és segítenek szűkíteni a kört a megfelelő biztosítók között. Fontos azonban tudni, hogy ezek csak orientáló jellegű információkat adnak.

A részletes ajánlatkérés során pontosan meg kell adni minden releváns információt. Az életkor, egészségi állapot, dohányzási szokások, foglalkozás és kívánt fedezetek alapján a biztosítók egyedi ajánlatot készítenek. Ez már pontos díjakat és szerződési feltételeket tartalmaz.

Az összehasonlítás során ne csak a díjakat nézd, hanem a szerződési feltételeket, kizárásokat és szolgáltatási színvonalat is. Egy olcsóbb biztosítás nem feltétlenül jelent jobb ajánlatot, ha a fedezet köre szűkebb vagy a kizárások szigorúbbak.

A következő lépések közé tartozik a kiválasztott ajánlatok alapos áttanulmányozása, az esetleges kérdések tisztázása és a végső döntés meghozatala. Érdemes független szakértő véleményét is kikérni, aki segíthet a legjobb választás meghozatalában.

Biztosítsd családod anyagi biztonságát kockázati életbiztosítással!

Kérj díjmentes ajánlatot, és tudd meg pontosan, milyen védelemre van szükséged. Nálunk nincsenek rejtett költségek, csak őszinte szakértői segítség.

Az átlátható díjképzés és az alapos tájékozódás segítségével olyan kockázati életbiztosítást választhatsz, amely hosszú távon is megfizethető, ugyanakkor valódi védelmet nyújt a családod számára. A piaci ajánlatok összehasonlítása és a személyes igények pontos meghatározása kulcsfontosságú a megfelelő döntés meghozatalához. Kérj több ajánlatot, használj online kalkulátorokat és ne habozz szakértői segítséget igénybe venni a legjobb ár-érték arányú megoldás megtalálásához.

Gyakran ismételt kérdések

Mikor a legkedvezőbb életbiztosítást kötni?

A legjobb időpont a biztosításkötésre a lehető legfiatalabb kor, amikor már stabil jövedelmed van. Minél fiatalabb vagy, annál alacsonyabb díjakra számíthatsz, és ezek a kedvező feltételek általában rögzülnek a teljes futamidőre. Ha húszas éveid végén vagy harmincas éveid elején jársz, most van a legjobb alkalom a kedvező díjak kihasználására.

Lehet-e változtatni a biztosítási összegen később?

Igen, a legtöbb biztosító lehetővé teszi a biztosítási összeg növelését vagy csökkentését a futamidő alatt. A növelés esetén általában újabb egészségügyi vizsgálat szükséges, míg a csökkentés egyszerűbb folyamat. Fontos tudni, hogy a módosítások hatással lehetnek a díj összegére is.

Mit jelent, ha nem dohányzóként jelentkezem?

A nem dohányzói státusz jelentős díjmegtakarítást eredményezhet. A biztosítók általában azokat tekintik nem dohányzónak, akik az elmúlt egy-két évben nem dohányoztak. Ha később abbahagyod a dohányzást, értesítheted a biztosítót, és kérheted a díj felülvizsgálatát.

Hogyan befolyásolja a munkám a biztosítási díjat?

Bizonyos foglalkozások magasabb kockázatúnak minősülnek, mint mások. Az irodai munka általában semleges besorolást kap, míg a fizikai vagy veszélyes munkák díjtöbbletet vonhatnak maguk után. Ha megváltozik a munkád, érdemes értesíteni a biztosítót, mert ez akár díjcsökkentést is eredményezhet.

Mikor lép életbe a biztosítási védelem?

A kockázati életbiztosítás általában a szerződéskötés és az első díj megfizetése után azonnal életbe lép. Egyes esetekben várakozási időszak is lehet, különösen bizonyos betegségek vonatkozásában. A pontos feltételek mindig a szerződési dokumentumokban találhatók.

Mi történik, ha nem tudom fizetni a díjat?

Ha átmenetileg nem tudod fizetni a díjat, érdemes azonnal kapcsolatba lépned a biztosítóval. Sok társaság kínál díjszünet lehetőséget vagy átmeneti díjcsökkentést. A biztosítás akkor szűnik meg, ha a türelmi időn belül sem érkezik meg a díj.

Érdemes-e kiegészítő fedezeteket választani?

A kiegészítő fedezetek választása az egyéni szükségletektől függ. Ha családfenntartó vagy, érdemes megfontolni a rokkantságbiztosítást. A balesetbiztosítás viszonylag olcsó kiegészítő, míg a kritikus betegségek biztosítása drágább, de értékes védelmet nyújthat.

Hogyan tudom összehasonlítani a különböző ajánlatokat?

Az összehasonlításnál ne csak a díj összegét nézd, hanem a fedezet mértékét, a kizárásokat, a biztosító megbízhatóságát és a kiegészítő szolgáltatásokat is. Használj online kalkulátorokat és kérj személyre szabott ajánlatokat több biztosítótól is.

Változhat-e a díj a futamidő alatt?

Ez függ a választott konstrukciótól. A fix díjas biztosítások esetében a díj nem változik, míg a változó díjas termékeknél a biztosító bizonyos feltételek mellett módosíthatja a díjakat. A szerződéskötés előtt mindig nézd át a díjváltozásra vonatkozó feltételeket.

Mi a különbség a kockázati és a megtakarítási életbiztosítás között?

A kockázati életbiztosítás tisztán védelmi célú, alacsonyabb díjjal, de megtakarítási elem nélkül. A megtakarítási életbiztosítás magasabb díjú, de tartalmaz befektetési elemet is. Ha csak védelemre van szükséged, a kockázati típus költséghatékonyabb választás.

Kockázati életbiztosítást keresel?

Töltsd ki rövid, 2 perces kérdőívünket, és mi összekapcsolunk a számodra legmegfelelőbb szakemberrel, aki segít megtalálni a hozzád illő biztosítást. Gyors, egyszerű és teljesen díjmentes.